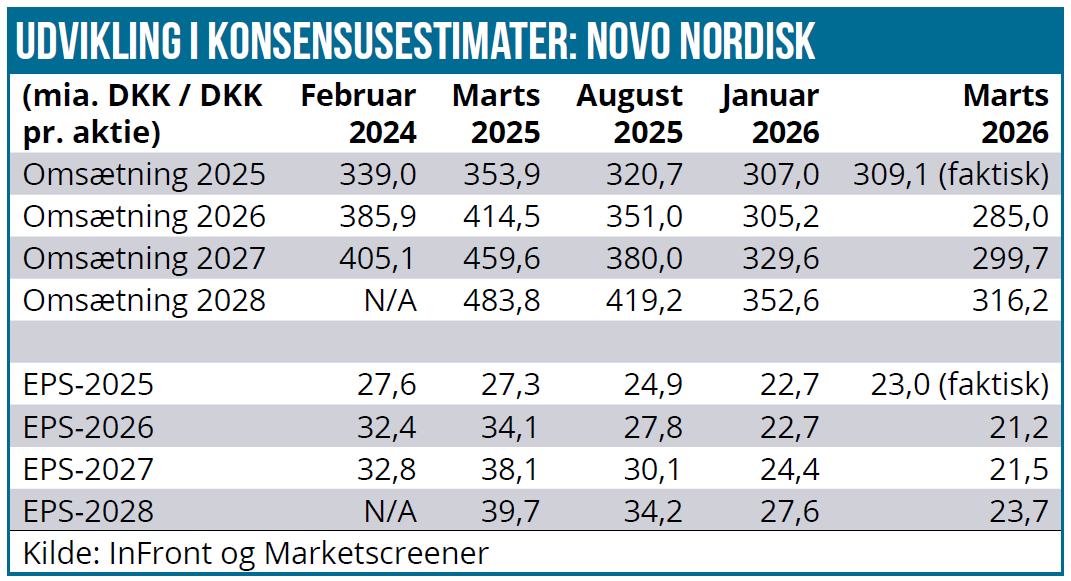

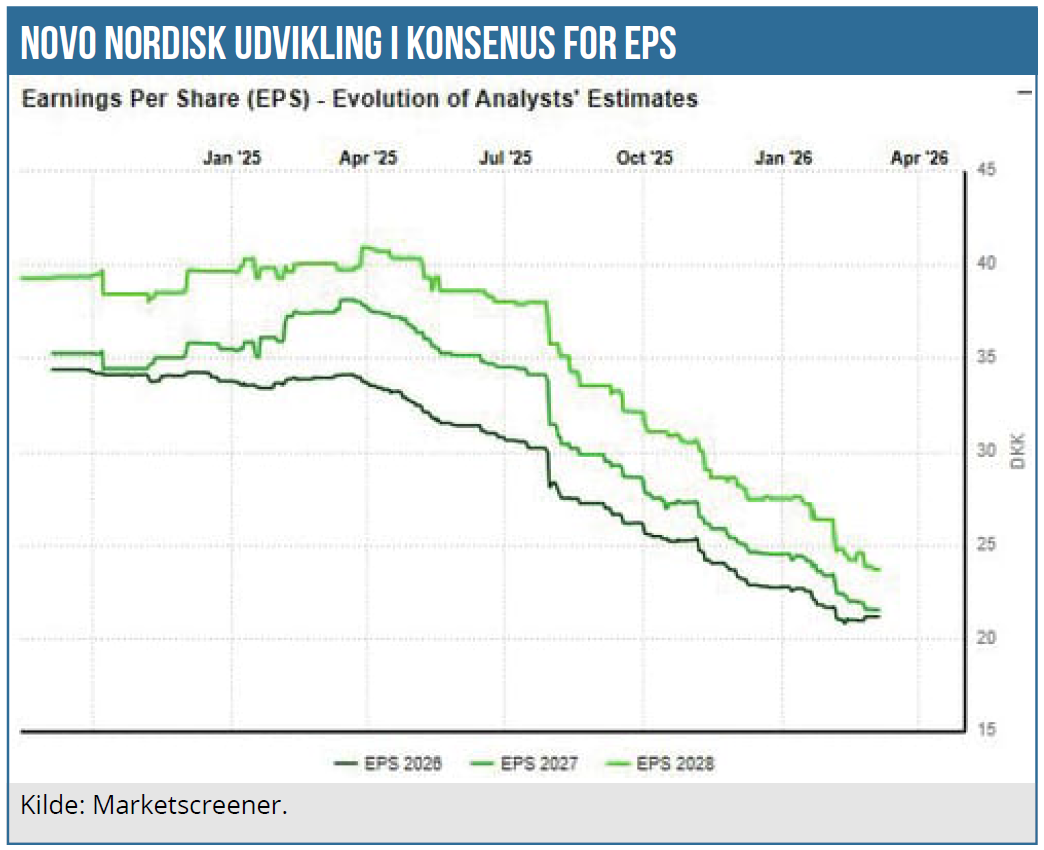

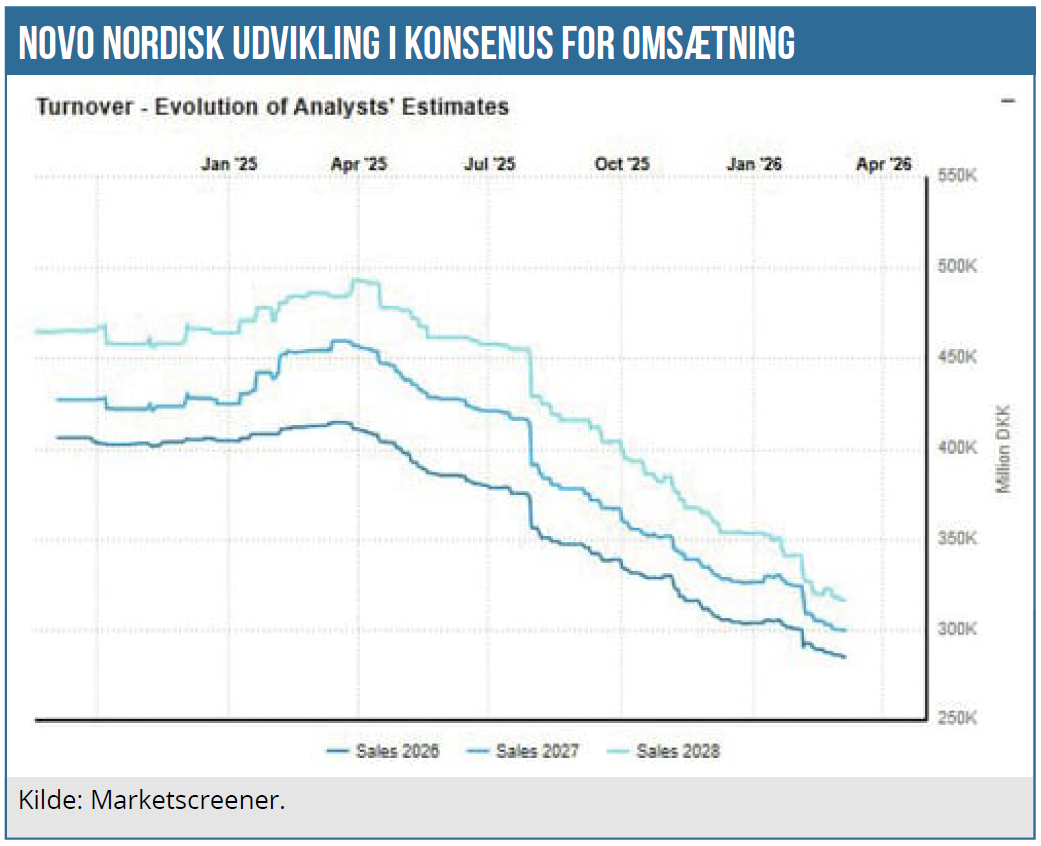

Det står nu efterhånden meget tydeligt klart, at der ikke er noget quick fix på de mange udfordringer, Novo står over for, og som reelt betyder, at man står i en vækstkrise/vækstpause med en uændret toplinje omkring 300 mia. DKK fra 2024 til 2027. Salgspriserne er i frit fald i USA, og kompensationen i form af øget volumen kommer først over tid.

Året er ikke engang to måneder gammelt, og Novo-aktien har allerede været lige så volatil og svingende som sidste år. Dét år, som nogle måske allerede havde set som et comeback-år for Novo efter det horrible år 2025, ser allerede ud til nu i bedste fald at blive hvad man kan kalde et bumpy ride. Der er ikke noget quick fix til de mange udfordringer, Novo står overfor, fordi lægemiddeludvikling tager tid – lang tid.

Indikationerne er ret tydelige på, at Eli Lilly for øjeblikket bare har det bedste produkt og senfase pipeline. Udviklingstiderne i pharmasektoren dikterer, at man ikke lige skaffer sig et nyt og bedre produkt over night. Det tager tid at nå frem til markedet, også hvis man køber et lovende lægemiddel i fase 3.

Hvis man er bagud på produktsiden, kan man altid skrue på prisen som en mulig vej til at vinde markedsandele. Det har Novo gjort, og som man selv siger, så skal volumen stige til det dobbelte hvis prisen halveres, for at kunne fastholde den samme omsætning. Det er særligt dette forhold, der rammer Novo i øjeblikket, for den største usikkerhed går på, hvor hurtigt man kan få aktiveret en meget større del af det potentielle fedmemarked.

De sænkede priser retter sig i første omgang mod de uforsikrede eller selvbetalerne, men også prisaftalerne med regeringen er med til at lægge et så stort pres på priserne, så Novo trods volumenvækst forventer en omsætningsnedgang på over 10 % i USA. Wegovy-pille lanceringen har også fået et lavt prispunkt for at komme godt fra start og få en solid markedsposition, inden Eli Lilly forventelig lancerer deres fedme-pille orforglipron i forventeligt april-maj.

Et marked i forandring

Fedmemarkedet er med Novos egne ord meget mere “dynamisk” end forventet. Og når dynamisk bruges i en virksomheds kommunikation, er det grundlæggende sjældent ment med en positiv undertone eller i en positiv ånd. Den største udfordring er nok, at det allerede nu er på vej til at blive et pris-/volumendrevet marked, og det er en ny virkelighed for Novo, der altid har været vant til de mere klassiske lægemiddelmarkeder med høje adgangsbarrierer og fokus på lægerne/receptudskriverne.

Denny nye virkelighed er indtrådt noget tidligere end ventet – godt hjulpet på vej af compounderne (f.eks. Hims & Hers) – og det er overraskende nok sket, mens Eli Lilly og Novo stadig burde høste frugterne af det duopol, de i flere år har levet godt af indenfor diabetes.

At pris allerede nu er blevet et afgørende parameter, lover ikke så godt for det fremtidige marked, hvor stort set alle big pharmavirksomheder med respekt for sig selv har ambitioner. Pfizer købte Metsera i budkamp med Novo, Amgen er hastigt på vej inden for de næste par år, ligesom Zealands første partner Boehringer Ingelheim formentlig bliver den første udfordrer til duopolet allerede i 27/28.

Senere følger de store ambitioner fra Zealands anden partner, gigantiske Roche, ligesom Gubras partner AbbVie også er på vej. AstraZeneca har bl.a. også et amylin-projekt på vej, så udsigterne er lige nu, at det bliver et meget konkurrencepræget marked – og hvis prispunktet allerede er skruet væsentligt ned på nuværende tidspunkt, kan man kun gisne om, hvordan det ser ud om en håndfuld år, når duopolet er afløst af oligopol eller mere fuldkommen konkurrence. Et særligt twist til prispunktet opstår naturligvis, når semaglutide løber af patent omkring 2030, og lovlige kopi-producenter formentlig vil vælte ind på markedet.

Wegovy-pillen er intet quick fix

Den nylancerede Wegovy i pilleform får stor opmærksomhed i øjeblikket, ikke mindst fordi recepttallene indtil videre har været solide – og derudover markant bedre end Wegovys oprindelige lancering og også Eli Lillys Zepbound. Til gengæld skal man huske på, at selv et stærkt pillesalg ikke for alvor vil kunne rykke meget ved Novos finansielle præstation i år, da prisen jo er sat meget ned. Selv i bedste fald vil det næppe nå mere end en til to håndfulde milliarder DKK, som skal ses i forhold til en samlet koncernomsætning i på 310 mia. DKK i 2025 og den 5-13 % nedgang, der reelt forventes i 2026.

I forhold til Wegovy-pillen bliver det også meget spændende at følge Eli Lillys forventelige lancering af orforglipron, som forventes godkendt i 2. kvartal. Eli Lilly har oparbejdet et voldsomt lager, så der vil helt sikkert blive investeret stort i lanceringen, og så må man ikke glemme, at orforglipron har meget lave produktionsomkostninger.

Hvad er ellers i fokus i 2026?

Hvor volumen- og prisudviklingen bliver afgørende for Novo i år i USA, så bliver det næsten lige så spændende at følge udviklingen i IO (International Operations, dvs. globalt excl. USA), hvor man i modsætning til USA forventer en midt-encifret vækst. Her begynder konkurrencen fra Eli Lilly nu også for alvor at snerpe til, efter at Novo i nogen tid har nydt godt af en god first mover advantage, selvom markederne med enkelte undtagelser (Danmark f.eks.) stadig er i sin vorden. Wegovy solgte for 28 mia. DKK i IO i 2025 efter en vækst på 134 %. Patentudløb i Kina og Canada bliver også interessante observationspunkter ift. IO.

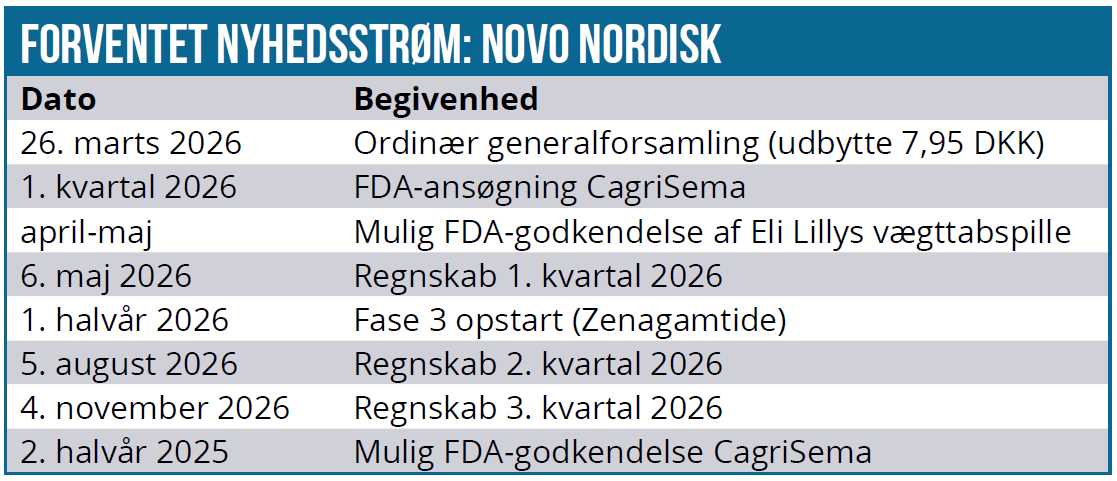

For de mere langsigtede investorer står R&D og nye tilkøbte og egenudviklede projekter i stedet noget mere i fokus, ligesom den kommende kapitalmarkedsdag d. 21. september også ret snart bør begynde at blive fokuspunkt for investorerne.

CEO har allerede løftet lidt af sløret for, hvad man kan forvente på kapitalmarkedsdagen, idet Novo vil vise, at man ”ikke har opgivet kampen” om hverken injectibles eller piller. Og lige så vigtigt, at der er voldsom aktivitet i laboratorierne, hvor projekter rykkes frem med uhørt hastighed. Sidstnævnte øger naturligvis sandsynligheden for, at Novo også vil have produkter i porteføljen, der kan være med i konkurrencen på det fremtidige, dynamiske, fragmenterede og formentlig gigantiske fedmemarked. Der vil formentlig også blive talt om den fremtidige finansielle udvikling, enten indirekte eller meget direkte i form af egentlige målsætninger.

Her er hvad CEO Mike Doustdar sagde på telefonkonferencen i februar måned:

“And I think when you come to our, hopefully, Capital Markets Day on the 21st of September here in London, we will show you how we have not given up on the fight be it on the injectable front on the back of what I explained or the pill. We’ll also show you that by our focused strategy, we are now able to innovate within diabetes and obesity faster than any of you would have imagined, and we will basically showcase some of the things that we know on earlier pipelines and assets and the speed that I’ve been talking to.

And hopefully, Karsten will also say to you that we continue to be incredibly financial disciplined that I think we are as a company, always been, to make sure that we don’t basically save a single dime on investments where it’s needed but save every single dime where we don’t need it. And we will do our utmost to remain very confident. We will not run into manufacturing issues again on the back of the problems we’ve had in the past. So stay tuned, and hopefully, we’ll tell that story to you on September.”

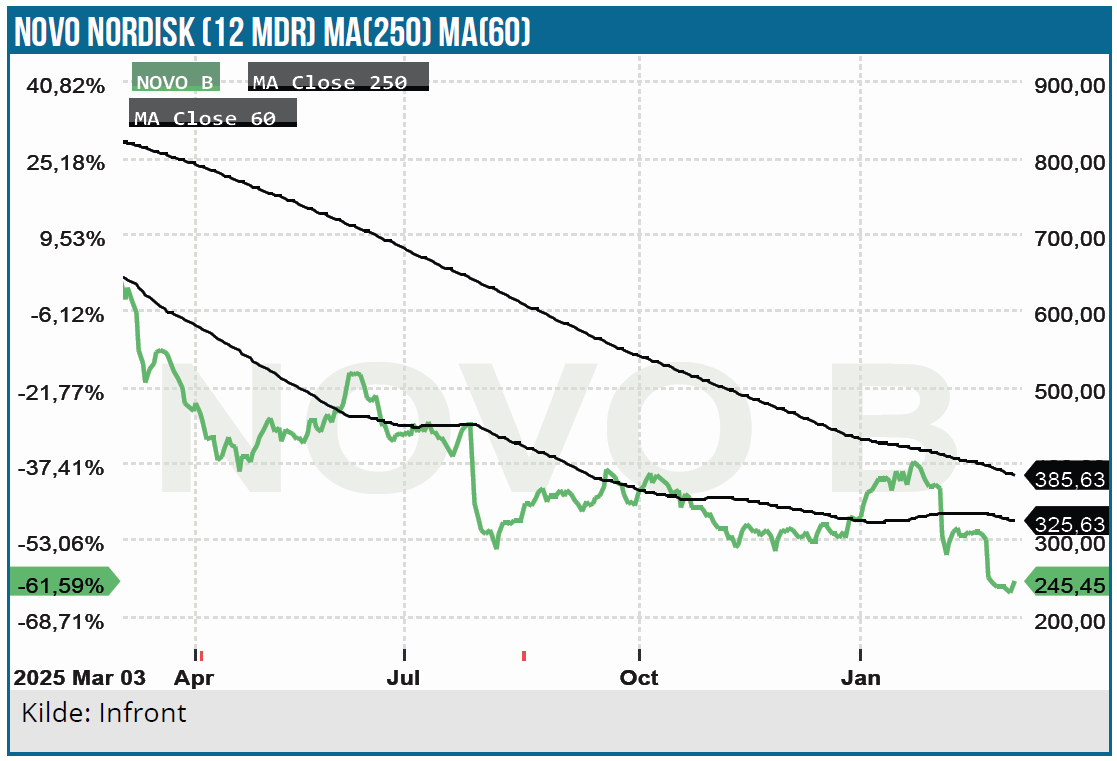

Vækstaktien uden vækst

Meget enkelt lider Novo-aktien nu meget åbenlyst af det, man i bedste fald kan kalde en vækstpause. Og det er gift for en aktie, der nærmest altid har været en vækstaktie. Lige nu tyder konsensusestimaterne på, at Novo også i 2027 vil nå en omsætning omkring 300 mia. DKK, hvilket vil være 4. regnskabsår i træk på det niveau plus/minus 5 %. Det viser i sig selv tydeligt den vækstpause, man er inde i på toplinjen – også selvom man formentlig (og forhåbentlig) vi opleve en pæn vækst i den underliggende volumen.

Er bunden nået? Er konstant det oplagt spørgsmål, når det kommer til Novo. Ikke overraskende er det desværre for tidligt at drage den konklusion, for vi ser tydeligt, at investorerne ikke er klar til at kalde en bund endnu. Eller sagt på en anden måde: der er stadig villige sælgere i hobevis, så snart der er dårlige nyheder i farvandet.

Det så vi efter årsregnskabet i starten af februar, og det så vi i sidste uge, da CagriSema (igen) ”floppede” i REDEFINE 4 studiet. At kalde 23 % vægttab efter 84 mdr. et flop er måske en hård dom, for det ligger fint i tråd med de skuffende data fra julen 2024, men til gengæld var det dårligere end Eli Lillys tirzepatide (i studiet), ligesom vi heller ikke så en egentlig effekt af en længere behandlingstid, hvilket Novo ellers har indikeret tidligere om Cagrisema, når vægttabet endnu ikke havde nået et plateau.

Man skal huske på, at studiet formentlig ikke er sat optimalt op ift. de ”læringer”/erfaringer Novo har gjort sig siden, og som gerne skulle resultere i, at man i REDEFINE 11 studiet (som blev startet op for et år siden) når op omkring de 25 % vægttab for CagriSema, som man oprindeligt havde stillet investorerne i udsigt. Data forventes først om tidligt i 2027.

I år vil man også opstarte et omfattende fase 3 program med det håbefulde amycretin, der nu går under navnet Zenagamtid.

Aktietilbagekøb er fint, men hvor er den ”ægte” hånd på kogepladen?

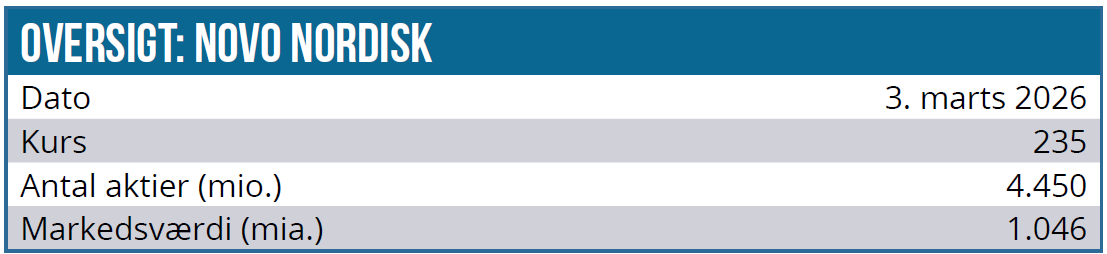

Sammen med årsregnskabet lancerede Novo også et aktietilbagekøb på 15 mia. DKK, som naturligvis vil skabe lidt efterspørgsel i markedet. Med en markedsværdi fortsat omkring 1.000 mia. DKK er det ikke altafgørende, men det er dog et vigtigt signal til investorerne efter en tilbagekøbspause i 2025.

Til gengæld savner investorerne måske i den grad at se insiderkøb fra direktion og ledelse. Kun 2 bestyrelsesmedlemmer har købt begrænset ind for samlet 3 mio. DKK på kurs 300-350 DKK siden den skæbnesvangre dag i december 2024, hvor Cagrisema kickstartede Novos nedtur, og frem til i dag.

Det er i udgangspunktet svært at forklejne ledelsen, at de ikke køber direkte i markedet, når de i forvejen bliver begavet i stor stil med aktieaflønning på den ene eller anden måde via både kortsigtede og langsigtede incitaments- og bonusprogrammer. Til gengæld er det naturligvis også svært for investorerne at sidde tilbage med stor tiltro til Novos udmeldinger, når ikke engang ledelsen eller bestyrelsen vil sætte nye penge på spil ovenpå den kursmassakre, vi har været vidne til de sidste 1½ år.

Uanset hvordan, man vender og drejer det, handler aktien til en forward P/E, der ikke har været lavere i mange år, og argumentet vil da være, at hvis ikke ledelse og bestyrelse skulle have lyst til at købe ind i det, hvorfor skulle investorerne så?

Aktietilbagekøbet vidner i øvrigt om, at Novos CAPEX-investeringer har toppet og er på vej ned i de kommende år, og det vil alt andet lige gøre plads til flere aktietilbagekøb, hvis altså ikke man bliver aktiv på M&A-fronten. Efter budkampen med Pfizer om Metsera står det klart, at Novo ikke er bleg for at være offensive i stor stil, hvis den rette mulighed opstår.

Vi så i januar, hvor hurtigt stemningen kunne vende for Novo-aktien under de rette forhold og uden egentligt nyheder, bortset fra Wegovy-pille-lanceringens første spæde fase. Det kan vi sagtens komme til at se flere gange i år, men alt tyder på, at Novo-investorernes bumpy ride kommer til at fortsætte et godt stykke tid endnu. Det giver muligheder, men det betyder nok også, at køb-og-behold for en stund ikke bør være i højsædet.

Populært sagt er en tommelfingerregel, at bunden er nået, når en dårlig eller skuffende nyhed ikke længere takseres til et kursfald. Og den ahaoplevelse har Novo-investorerne stadig til gode.

På det aktuelle kursniveau omkring 235 DKK er det direkte udbytteafkast i form af udbytte på henved 5 %. Udbytte står højt på Novos kapitalallokeringspolitik, og man har nu hævet udbyttet 30 år i træk. Det er svært at forestille sig, at man vil opgive det uden kamp, så udbyttet bør nok for en stunde være sikkert.

Med en markedsværdi lige over 1000 mia. DKK og en bundlinje lige under 100 mia. DKK i disse år er P/E i udgangspunktet lavt 2-cifret. Januar har vist, hvad lidt medvind kan gøre ved aktiekursen, og vi ser en rimelig sandsynlighed for, at der kommer en eller flere perioder med medvind indenfor de næste 12 mdr., f.eks. forud for kapitalmarkedsdagen i september. Det bør kunne sende aktien retur mod 300 DKK, men det er heller ingen garanti for, at nedturen er endegyldigt slut.

Aktiens volatilitet er kommet for at blive, så længe væksten er forsvundet. Vort kursmål på 285 DKK afspejler en P/E på 12-14 baseret på en flad bundlinje i 2026 og 2027. Lige nu synes det svært for investorerne at kigge længere frem, så længe tilliden er i bund.

Kurs på analysedato: 235 DKK

Kursmål: 285 DKK

Analysedato: 3. marts 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Novo.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.