Hvert år nedskriver Tryg og Alm. Brand store beløb på den goodwill, som er betalt ved de seneste års store virksomhedskøb. Nedskrivningerne belaster kunstigt bundlinjen, og korrigeres for dette, er overskuds-nøgletallet, price/earning, markant lavere end oplyst i de officielle regnskaber. I virkeligheden er det problematisk at sammenligne de formelle nøgletal fra de tre store forsikringsselskaber, skriver finansanalytiker Per Grønborg i denne analyse.

At sammenligne P/E- og K/I-multipler uden først at skabe et fair sammenligningsgrundlag er yderst risikabelt. I denne artikel vil jeg illustrere, hvilke justeringer man som investor bør foretage for de tre store danske forsikringsaktier. De er blevet meget mere sammenlignelige efter frasalg af livsforsikring og bankaktiviteter, men som investor rammer man stadig ved siden af, hvis man har blind tillid til de officielle nøgletal og analytikernes konsensusestimater for de kommende års overskud.

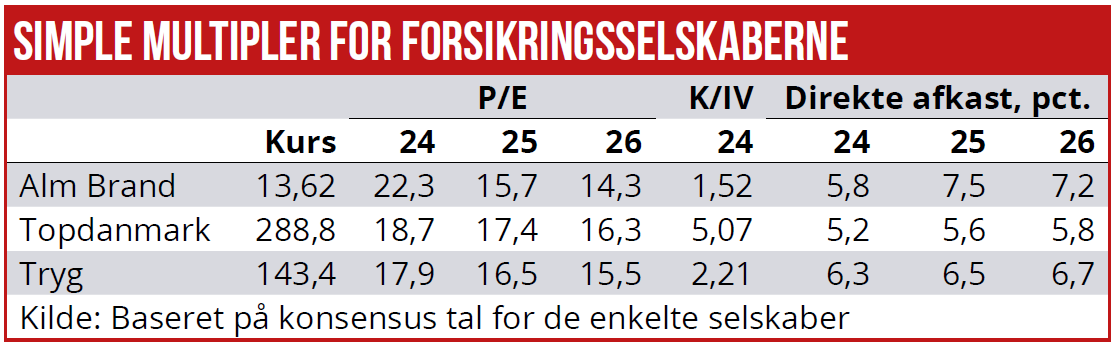

Finansaktier handles oftest på basis af indtjeningsmultipler. I tabellen her på siden er vist multipler baseret på konsensustal offentliggjort af de tre selskaber. Trygs tal er indsamlet inden førstekvartalsrapporten, men ifølge Infronts opdaterede data har bevægelsen været yderst marginal efter regnskabet. For Alm. Brand og Topdanmark er tallene indsamlet efter førstekvartalsrapporten.

Fokus på indtjening

Umiddelbart ser Alm. Brand-aktien relativt dyr ud på den korte bane, men ikke på den lidt længere bane, og samtidig handles aktien til den laveste kurs / indre værdi af de tre selskaber, mens Topdanmark er klart dyrest. Det direkte afkast ligger i niveauet 5-7 pct, med Tryg på et lidt højere niveau end Topdanmark, mens Alm. Brands direkte afkast afspejler den forventede kraftige stigning i indtjeningen.

Men det er vigtigt at forstå, hvad indtjeningsmultiplerne indeholder. Grundlæggende bør aktionærerne fokusere på den indtjening, der enten kan tilflyde aktionærerne som udbytte og aktietilbagekøb, eller som kan bruges til at opfylde kapitalkravet fra f.eks. vækst i forretningen. Det lyder teknisk, men der er indtjeningskomponenter, som er ren regnskabsteknik, og som man bør se bort fra.

Goodwill og det afledte immaterielle kundeaktiv er, hvad vi først skal fokusere på. Goodwill er den merpris, man betaler i forbindelse med opkøb ud over den egenkapital, der følger med selskabet. F.eks. betalte Tryg 29,9 mia. kr. for den nordiske del af RSA, mens der alene fulgte 12,9 mia. kr. i egenkapital med. Derved opstod der en goodwill på 15,8 mia. kr.

At der fulgte en egenkapital på 12,9 mia. med i købet, er en tilsnigelse til sandheden, da størsteparten her modsvarer et såkaldt immaterielt kundeaktiv til 10,4 mia. kr. Reelt var der kun 2,5 mia. kr. i rigtig egenkapital – det man kalder tangible book, altså kapital som kan bruge til solvensformål.

Det immaterielle kundeaktiv er en fiktiv regnskabspost opfundet af IFRS-regnskabsreglerne i 2005. Det kvantificerer den forventede fremtidige merindtjening på en købt kundeportefølje. Ligesom med goodwill kan det immaterielle kundeaktiv ikke oparbejdes: Det opstår alene i forbindelse med opkøb.

To helt ens virksomheder, hvor den ene er opbygget ved et opkøb, mens den anden er skabt ved organisk vækst, vil således se markant forskellige ud rent regnskabsteknisk.

Her er det vigtigt at være opmærksom på det immaterielle kundeaktiv, som Tryg amortiserer over 7-10 år. Den aktuelle kvartalsvise run-rate-afskrivning er på 206 mio. kr. for TryggHansa og Codan Norge, mens der stadig amortiseres 32 mio. kr. på Alka-opkøbet. Hvordan skal man betragte denne annualiserede regnskabsmæssige udgift på 952 mio. kr.?

Amortiseringen reducerer det fradrag, der sker i solvenskapitalen, og derfor er den indtjening, som kommer aktionærerne til gode, reelt 952 mio. kr. højere end det rapporterede regnskabsresultat. Derfor bør man tilbageføre denne amortisering ved beregningen af det centrale overskudsnøgletal EPS (overskud per aktie), som altså alt andet lige bliver højere end oplyst i regnskabet.

artiklen fortsætter under grafikken

Hvad med skat? I regnskabet er amortiseringen af kundeaktivet fradragsberettiget, men alene fordi der afsat en udskudt skat. Da den udskudte skat er medregnet i solvenskapitalen, og dette tillæg således formindskes, bør man se helt bort fra skat.

Ud fra samme logik skal såvel goodwill som immaterielle aktiver naturligvis fratrækkes i den justerende indre værdi pr. aktie, altså den egentlige egenkapital (tangible book).

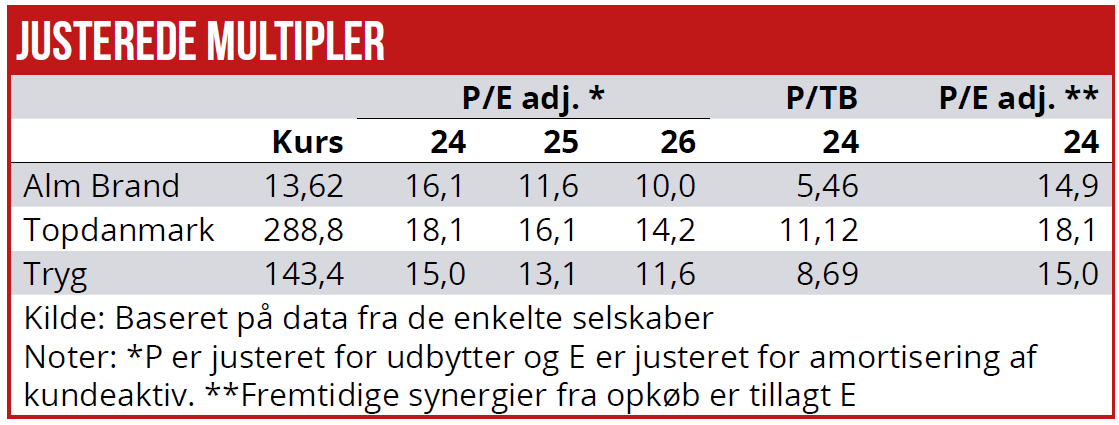

I tabellen nedenfor er P/E-multiplen justeret for amortisering af kundeaktiver, og prisen er justeret for udbytter i tidligere år, det vil sige, at f.eks. P/E for 2025 er justeret for det forventede udbytte for 2024.

Da det justerede overskud altså er reelt større end i regnskabet, falder de beregnede P/E-multipler for alle selskaber. Men mest for Alm. Brand og Tryg, da de har betydelig større amortiseringer af kundeaktivet – henholdsvis 357 mio. kr. årligt for Alm Brand, 952 mio. kr. for Tryg, men kun 41 mio. kr. for Topdanmark.

Alm. Brand handles til en rabat på 11-15 pct. i forhold til det forventede overskud i Tryg for 2025 og 2026. Men Alm. Brand-aktien er faktisk dyrere end Tryg aktien på 2024-indtjeningen – det kommer jeg tilbage til.

Det formelle kurs/indre-værdi nøgletal har jeg justeret, så det beregnes i forhold til egenkapital ekskl. goodwill og kundeaktiv – kaldet P/TB. Det giver nogle helt andre og meget mere retvisende multipler. Alm. Brand koster nu 5,5x den justerede egenkapital, mens den kostede beskedne 1,5x den bogførte egenkapital. For Tryg stiger multiplen fra 2,2x til 8,7x, men Topdanmark forbliver den dyreste af de tre aktier: Op fra 5,1x til 11,1x.

Bedre end bankerne

Med den justerede (lavere) reelle egenkapital bliver det beregnede afkast (justeret overskud i forhold til justeret egenkapital) også markant højere, end det oplyste i regnskabet. Faktisk over 40 pct. i afkast for Alm. Brand fra 2025 og over 60 pct. for Topdanmark og Tryg.

Forsikringsbranchen har altså en indtjeningsevne to-tre gange højere end de bedste, mest lønsomme banker. Modsat bankerne, som har forøget afkastet markant de seneste år, har forsikring i mange år haft afkast på dette niveau. Til gengæld betaler markedet også for den høje indtjening i form af høj kurs / justeret indre værdi (P/TB-multipler), mens kun få banker handles markant over den bogførte egenkapital, også selv om egenkapitalforretningen aktuelt er 20 pct. eller mere.

Ved vurdering af de store forsikringsselskaber bør man også være opmærksom på, at opkøb normalt bygger på, at køber kan opnå en række synergier over tid. Hvor tidligt skal man som investor være villig til at betale for disse synergier?

At se helt bort fra fremtidige synergier vil være en eklatant fejltagelse, eller rettere en eklatant mistillidserklæring til ledelsen. Men skal man allerede fra dag ét tillægge de lovede synergier? Har man stor tillid til ledelsen, vil det ofte være det, markedet implicit gør, eksempelvis ved at kigge på indtjeningsmultipler flere år ud i fremtiden.

I det positive scenarie kan man lægge fremtidige synergier oveni de aktuelle resultater. Godt nok vil den herefter justerede EPS ikke have noget med det aktuelle regnskabsår at gøre. Men det vil give et udtryk for, hvad selskabet ville tjene, såfremt alle synergier allerede var i hus.

For virksomheder, hvor man har stor tillid til ledelsen baseret på historisk evne til at levere de lovede synergier, mener jeg, at det er fair at indregne fremtidige synergier. Modsat vil jeg være skeptisk overfor at indregne fremtidige forbedringspotentialer, da sådanne ofte er noget mere usikre og ofte vil blive modsvaret at f.eks. et øget konkurrencepres.

Samtidig skal man være forsigtig med at godskrive virksomheder med aggressiv kommunikation. Tryg er et godt eksempel på, at slagkraftig storytelling belønnes. Modsat har Topdanmark i lange perioder har været meget tilbageholdende med guide på ledelsens forventede forbedringspotentialer. Det er mest noget, ledelsen har fortalt om efterfølgende. Men det var ikke ensbetydende med, at man ikke leverede forbedringer.

I tabellen (højre kolonne) har jeg indregnet fremtidige synergier. Tryg ventes af høste fulde synergier i 2024, og derfor er det alene Alm. Brand, som får tilskrevet 189 mio. kr. i uhøstede synergier i 2024, hvilket sænker P/E-multiplen for 2024 til at være marginalt lavere end for Tryg.

Per Grønborg

Per Grønborg ejer aktier i Alm Brand og Tryg.