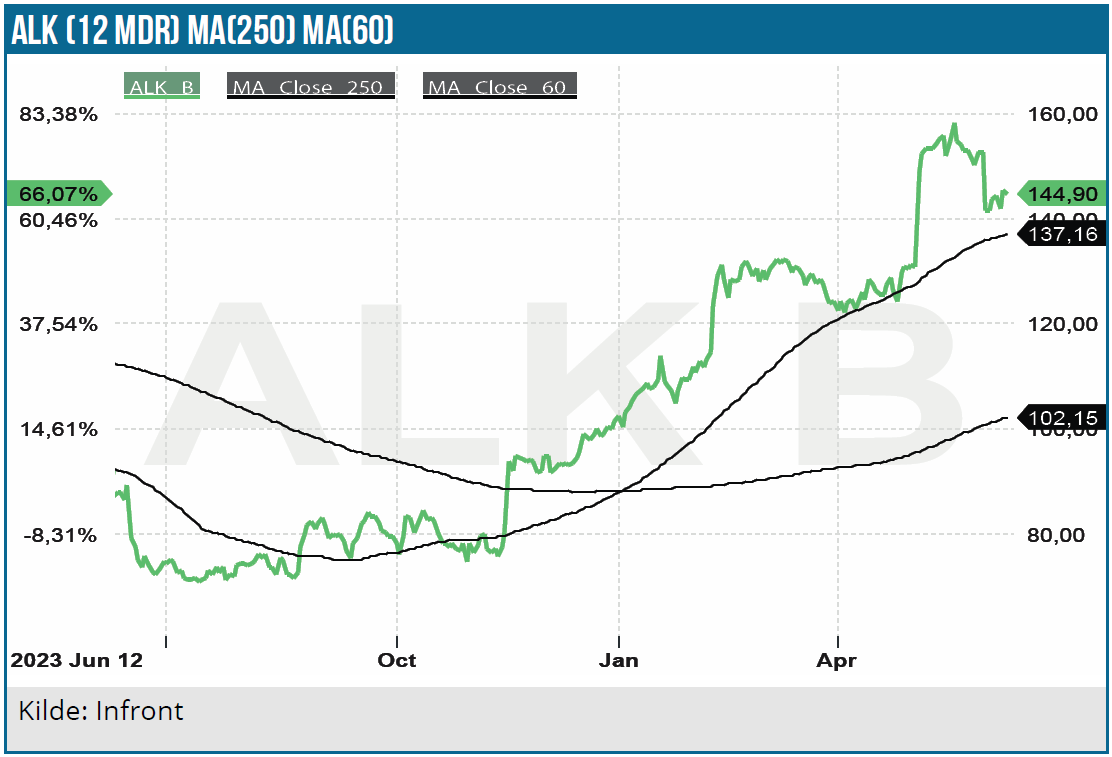

På en kapitalmarkedsdag i sidste uge præsenterede ALK sin længe ventede opdatering på strategi og målsætninger. Aktiekursen fortæller tydeligt investorernes umiddelbare holdning, men selvom nok særligt de finansielle målsætninger skuffede på overfladen, så er historien nedenunder måske snarere, at ALK som vanligt har indtaget en lidt konservativ position, der giver stor fleksibilitet i forhold til at investere (klogest) på tværs af pipeline, salg, IT og ikke mindst i mulige partnerskaber for at sikre væksten godt ind i 2030’erne. Et stort gennembrud i USA ligger stadig ikke lige for, men der forsøges stadig at lirke markedet op med nye tilgange.

ALK præsenterede tirsdag i sidste uge sin nye strategi frem mod 2028 og de medfølgende finansielle ambitioner, som ikke uventet fik mest opmærksomhed. På en yderst velbesøgt kapitalmarkedsdag blev strategien udfoldet indenfor salg, R&D, produktion og naturligvis de finansielle konsekvenser/målsætninger af strategien med navnet ”Allergy+”.

Det eneste virkeligt håndgribelige på den finansielle side var, at ALK forventer at vækste omsætningen mindst 10 % årligt, og at EBIT-marginen forventes på 25 %. Særligt EBIT-målsætningen er givetvis lidt svær for investorerne at greje, fordi ALK jo allerede forventes at nå 25 % EBIT-margin næste år, som en del af den tidligere strategi ”25 i 25”. Når ALK samtidig i perioden 2026-2028 må forventes at udvide forretningen med mindst 33 % (3 år med min. 10 % omsætningsvækst p.a.), er det umiddelbart svært at se skalafordelene, når EBIT kun forventes at vokse med omsætningen. Det er også værd at notere, at konsensus på forhånd var et løft af EBIT-marginen til 27-28 %.

Det bliver endnu mere komplekst, når man samtidig fortæller, at bruttomarginen via effektiviseringer og skalafordele forventes at stige med ca. 1 % om året, og at salgs- og marketingomkostningernes andel af omsætningen også forventes at falde fra det nuværende niveau (29 %), selvom de stiger i absolutte tal. Forventningen er det lidt upræcise ”under 30 %” i 2028. Alt i alt er det faktorer, der burde tale for et yderligere løft af EBIT-marginen.

R&D-omkostninger bliver afgørende

Den store ubekendte er R&D-omkostningerne, som guides relativt bredt i intervallet 10-15 %, hvilket selvsagt giver et ”spillerum” på op til 5 procentpoint i EBIT-marginen. Det tilføjes endda, at ALK særligt i de kommende år forventes at fastholde det nuværende niveau omkring 9-10 %, men at man hen over perioden nok skal regne med midtpunktet i intervallet. Dermed indikeres det også, at ALK i slutningen af perioden kan komme til at ligge i toppen af intervallet.

Hvad der kan lede dertil, kan man dog ikke sige på nuværende tidspunkt, for det afhænger meget af, hvordan man formår at udvide og udvikle pipelinen over de kommende år. Herunder blev det indikeret klart, at business development aktiviteter (dvs. indlicensering, partnerskaber og muligvis M&A) bliver opprioriteret, hvilket skaber fundamentet for en bredere pipeline og dermed også et øget investeringsniveau.

På bundlinjen står tilbage, at 25 % EBIT-margin isoleret set synes lidt uambitiøs under forudsætning af, at man som lovet (og det blev gentaget på kapitalmarkedsdagen) indfrier målsætningen om 25 % EBIT-margin i 2025. Den primære forklaring om behovet for fleksibilitet i R&D-omkostningerne skaber noget usikkerhed hos investorerne, og det er formentlig her, vi finder hovedårsagen til, at den nye strategi reelt set er blevet belønnet med et kursfald på op imod 10 %.

Det hører dog også med til historien, at aktien har gjort det ganske kort i år, og derfor var der også en mere udbredt forventning om, at ALK kunne præsentere nogle lidt mere ambitiøse finansielle målsætninger, hvilket konsensus på 27-28 % også tydeliggjorde.

Uagtet, at de næste par år et eller andet sted bliver en overgangsperiode og forberedelse til den næste vækstperiode godt ind i 2030’erne, så står nogle investorer givetvis tilbage med spørgsmålet, om det er slut med skaleringsfordele i ALK? For selvom min. 10 % vækst i omsætningen hvert år er pænt og attraktivt, så sænker en flad marginudvikling muligvis lysten til at betale en P/E på 40-50 gange 2025-indtjeningen, som groft sagt nu kun kan forventes at vokse sammen med omsætningen. I hvert fald frem til 2028.

Det langsigtede perspektiv intakt

Helt nede på bundlinjen står som altid spørgsmålet om tillid og tiltro til det meget langsigtede perspektiv og en mangeårig vækst, ligesom man nok heller ikke skal glemme helt, at ALK gennem snart lang tid har været konservative i deres udmeldinger og forventninger.

Det er ikke vores vurdering, at der er rokket ved det langsigtede perspektiv, måske endda snarere tværtimod, når ALK på investeringssiden synes at gå lidt mere ”snusfornuftigt” til værks mht. til bl.a. investeringerne i på sigt at vinde markedet i USA og Kina. Der bliver fortsat prøvet sig frem (trial and error), men der blev heller ikke lagt skjul på, at man er klar til at investere betydeligt mere, så snart der er tegn på, at man har fundet en formel, der virker.

Det understøtter i vores øjne den langsigtede værdiskabelse og investeringshistorie, mens det omvendt også sænker sandsynligheden betydeligt for et kortsigtet home run (i USA). Og det har måske også været en ting, nogle investorer ikke har kunnet lide.

I sidste ende handler alt om prisfastsættelse af fremtiden, og da den nære fremtid nok ser lidt mindre attraktiv ud for nogle, så koster det på aktiekursen. Kun et fåtal af investorerne er klar til på nuværende tidspunkt at betale dyrt for 2030’ernes væksthistorie.

Business development

ALK’s egentlige langsigtede problem er, at man nu efter de store og succesfulde fase 3 studier i børn er ved at have en lidt tom pipeline. Man er på vej i fødevareallergi, men det er fortsat tidligt i den kliniske udvikling, og en markedslancering ligger nok stadig en lille håndfuld år i ude i fremtiden, hvis alt går vel.

En tynd pipeline gør ikke altid noget på kort sigt, for frem mod f.eks. 2028 er der masser af muligheder for at vokse via de nye børneindikationer på de eksisterende markeder. Men på længere sigt kan det til tider (lex Lundbeck) være et problem for selskabet og investorerne, hvis der ikke er nye/opdaterede lægemidler eller produkter klar, når markedet, patenter, licenser, konkurrence, etc. kræver det.

Udover at styrke den tidlige pipeline indenfor allergibehandling er anafylaktisk chok også et kommende fokusområde. Her er det ikke utænkeligt, at der udover ALK’s egen udvikling af næste generations adrenalinpen (”Genesis”) kan blive indlicenseret nye produkter/teknologier, for der er et ganske stort markedspotentiale. F.eks. er der mod 20 mio. amerikanere, som er i risiko for anafylaktisk chok, men kun ca. 3 mio. har en adrenalinpen eller lign.

Hvor meget af det store markedspotentiale der i sidste kan erobres er højst usikkert, for der er en række mere eller mindre strukturelle faktorer, som hindrer eller forklarer hvorfor kun så få render rundt med en potentiel livsreddende adrenalinpen på sig. Faktorer kan eksempelvis være brugervenlighed/-enkelthed, tids- og temperaturmæssig holdbarhed/følsomhed, økonomi, sygdomsopmærksomhed, etc. ALK har udtrykt ønske om at udvide teknologipaletten indenfor anafylaktisk chok, og et eksempel kan være udviklingen af en næsespray.

At ALK er seriøs omkring business development ses også tydeligt ved, at ALK trods forventning om et stærkt cash flow særligt i sidste del af perioden og en status som stort set gældfri i dag, også har fremlagt et nøgletal for gearingen (NIBD/EBITDA) på maximalt 2. Det blev understreget, at det IKKE er en målsætning at nå derop, men at det mere skal ses som et loft.

USA er stadig en joker og mulig upside

På salgssiden er det mest interessante i strategien, at det ligesom de senere år er Europa, der primært skal drive væksten. Det betyder ikke, at USA eller Kina for dens sags skyld er opgivet, men det er værd at notere, at der med ALK’s egne ord IKKE er indlagt substantielle vækstforventninger fra disse markeder i ambitionen om en årlig vækst på min. 10 % frem til 2028.

I USA kæmper ALK stadig med at bryde igennem på markedet med sine tabletter, som står overfor den enorme udfordring, at de reducerer allergilægernes indtjening voldsomt. Efter en stor håndfuld års lancering og markedsbearbejdning er man f.eks. kun nået til, at ca. 500 allergilæger (og det er primært yngre læger) er ”regular prescribers” (users/receptudskrivere) af tabletter til deres patienter.

ALK har principielt opgivet drømmen om allergilægerne og har i stedet valgt at gå via børnelægerne. I første omgang fordi man snart har en fuld palet af tabletbaseret allergimedicin, der også er godkendt til børn. En anden – og måske i stigende grad vigtigere – faktor er, at ALK heller ikke ønsker at forstyrre samarbejdet med allergilægerne for meget, for man vil få brug for dem, når/hvis man senere hen skal lancere tabletter indenfor fødevareallergi eller udvide sin satsning indenfor f.eks. adrenalinpenne.

I forhold til børnelægerne vil man – belært af tidligere erfaringer med allergilægerne og måske i ydmyghed – tage en stepvis tilgang, hvor der i første omgang fokuseres på ca. 2.000 børnelæger (ud af ca. 50.000). Når (/hvis) man finder en salgs-/markedsføringsformel, der virker, er man klar til at investere mere i at nå en større del af markedet. Eventuelt i samarbejde med en partner.

Fra Kina forventes der ikke noget stort omsætningsbidrag i strategiperioden, for her er man kun lige ved at gøre klar til lanceringen af den første tabletbaserede allergimedicin, som forventes godkendt senere i år. ALK vil selv gå et godt stykke af kommercialiseringsvejen, førend man eventuelt vil finde en partner. For ALK handler det også her om at finde ud af, hvad der virker og ikke virker, førend man skruer op for investeringerne via formentligt et partnerskab.

Det er nødvendigt med et partnerskab, hvis man vil nå en solid markedsdækning af verdens 5. største allergimarked – og det største marked for husstøvmideallergi. Udgangspunktet er nemlig, at ALK lige nu selv dækker ca. 700 hospitaler, men med tanke på, at der er 35.000 hospitaler i Kina, er det klart, at der skal en partner på banen, hvis hele markedet skal dækkes.

2030’erne lurer nedenunder

Det, som måske ikke fik helt så meget opmærksomhed, var den langsigtede og mere usagte ambition, der egentlig ligger nedenunder opdateringen af strategien og i hele gennemgangen af koncernen, som også indeholder en række effektiviseringstiltag. Sidstnævnte handler – som vi også skrev om i kølvandet på 1. kvartalsregnskabet – især om at reducere kompleksiteten og at investere i at organisationen, og at hele selskabets infrastruktur overhovedet kan facilitere en fortsat mangeårig vækst – også efter 2028.

Og her kommer vi til det interessante, nemlig at man lidt mere uofficielt stiler efter at være 2-3x gange større som selskab i 2030’erne. Mere officielt og konkret har man en målsætning om at behandle 5 mio. patienter i 2030 mod ca. 2,4 mio. i dag, hvilket jo alt andet lige i sig selv indikerer en fordobling af virksomheden og principielt også bør være matematisk muligt med 10 % vækst om året i 7 år. På fabrikssiden arbejder ALK også med en øgning af produktionskapaciteten fra 300 mio. tabletter årligt til 800 mio. tabletter i 2030, og det indikerer jo i hvert fald også en intern tro på, at væksten kan blive ganske fornuftig i de kommende mange år.

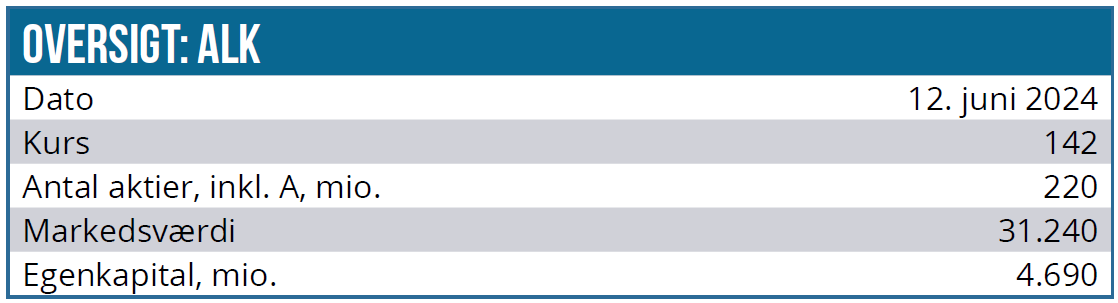

Samlet set vurderer vi, at luften på kort sigt nok er gået af ALK-ballonen efter et meget flot kursforløb i år. Vi fastholder kursmålet på 150 DKK og en klar NEUTRAL-anbefaling.

Kurs på anbefalingstidspunkt: 143 DKK

Kursmål: 150 DKK

Analysedato: 12. juni 2024

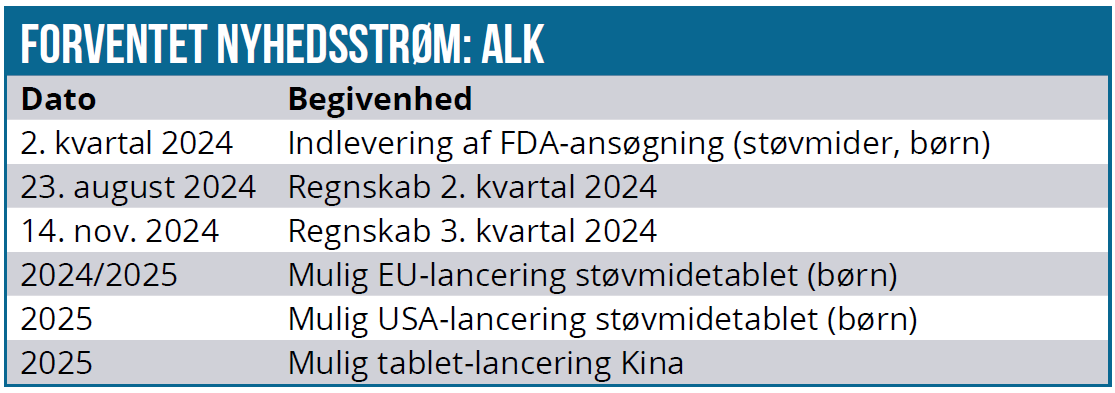

OBS!!! ALK præsenterede på ØU Life Science Investor Konference d. 12. juni. Se hele præsentationen her.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser