Som altid opjusterede Alm. Brand forventningen til helåret i forbindelse med aflæggelsen af et kvartalsregnskab, men den afspejler endnu ikke konsensusforventningen til helåret. Der bør således ligge endnu en (forventelig) opjustering forude, hvis forsikringsdriften arter sig.

Vi noterede i kølvandet på årsregnskabet 2017 fra Alm. Brand, at konsensus lå betydeligt over den resultatforventning som Alm. Brand fremlagde for 2018 på 450-550 mio. kr. før skat. Konsensusestimatet lød da på 650 mio. efter skat, og det er kun justeret marginalt ned frem til i dag til et niveau på 637 mio. kr.

I vanlig stil har koncernen opjusteret årsforventningen både efter 1. kvartal og efter 2. kvartal. Opjusteringerne har dog været lidt lavere end vi normalt har set de foregående år. Alm. Brands forventning til helåret er nu på 600-700 mio. kr. før skat og med 410 mio. kr. i hus efter 1. halvår er man godt på vej.

Med en resultatandel på 355 mio. kr. i forsikringsdivisionen og en årsforventning her på 600 mio. kr. er det fortsat forsikringsforretningen, som er den altoverskyggende del af koncernen.

En bruttopræmievækst på 2,9% blev realiseret i 1. halvår, og det er et pænt niveau i en branche, hvor det har været meget svært at skabe vækst på toplinjen. Fremgangen var især drevet af erhvervsforretningen, som voksede med 4,5%, mens privatandelen voksede med 1,4%. Pensionsforretningen fastholdt resultatniveauet på ca. 25 mio. kr. i kvartalet og viste en pæn vækst i pensionsindbetalingerne.

I banken var resultatet og signalerne mere blandede og især påvirket af tilgangen af Saxo Privatbank, som Alm. Brand overtog per 1. april. Vi noterede en udlånsfremgang på 50%, men en mindre tilbagegang på omkring 1%, når man korrigerer for tilgangen fra Saxo Privatbank. Til gengæld kan noget af tilbagegangen forklares med en øget formidling af realkreditlån, mens resten er et resultat af hårdere konkurrence og hurtigere tilbagebetaling af lån.

Antallet af ”fuld-service kunder” steg med 9% excl. Saxo Privatbank, hvilket peger i retning af en øget loyalitet blandt kundebasen og stærkere tilknytning, som må forventes at øge forretningen på sigt. Fremadrettet er det fortsat forventningen, at der skal bruges (voldsomme) 200 mio. kr. på at integrere banken og skifte datacentral. Der forventes nu synergier på 50 mio. kr. i 2019, og pæne synergier på 75 mio. kr. i 2020.

Attraktiv værdiansættelse

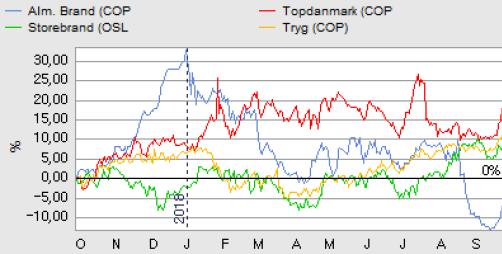

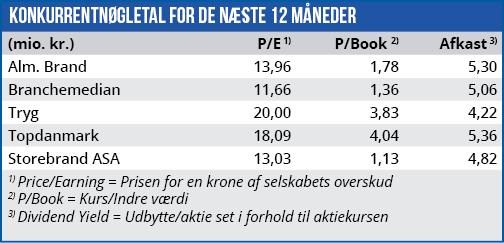

Ser vi på værdiansættelsen af koncernen, er den fortsat attraktiv i forhold de øvrige forsikringsaktier. P/E for i år og 2019 ligger omkring 14, hvilket er 20-30% under konkurrenterne Topdanmark og Tryg.

Vi justerer ikke på vores kursmål endnu, men holder et vågent øje med udviklingen i bankforretningen, hvor vi fortsat er lidt usikre på, om de pæne fremtidsudsigter kan nås. Da forsikringsdriften fortsat driver størstedelen af indtjeningen, lader vi ikke bankens udvikling påvirke vores kursmål på nuværende tidspunkt.

Udbytteniveauet forventes fastholdt i de kommende år, og det modsvarer et pænt direkte afkast på ca. 5% udover det igangværende tilbagekøbsprogram på 200 mio. kr.

Alm. Brand fremlægger resultat for 3. kvartal den 15. november, og (som altid) må der forventes en yderligere opjustering af resultatforventningen.

Børskurs på analysetidspunktet: 55,00

AktieUgebrevets kursmål (6 mdr): 60-70