B&O var engang synonymt med høj kvalitet og moderne udfordrende design, men på et tidspunkt begyndte mærket at miste grebet om de yngre generationer. B&O var ved at blive et ”forældre-brand”.

Det kunne aflæses i B&O’s regnskabstal, som i perioden 2012/13 – 2016/17 gav et underskud før skat på 1,3 mia. kr. Men i 2017/18 vendte skuden, og selskabet slettede for første gang i seks år de røde tal på bundlinjen.

En væsentlig del af årsagen ligger i selskabets valg af platforme. I begyndelsen af 2015 havde man besluttet, at selskabets kerneforretning dels skulle være Bang & Olufsen som et luksusprodukt indenfor audio og video, og dels B&O PLAY til en yngre generation med behov for høj kvalitet i mobile produkter. Som konsekvens heraf frasolgte man i marts 2015 aktiverne i selskabets Automotive-forretning mod en kontant betaling på 1.170 mio. kr. og en årlig licensbetaling på minimum 12,7 mio. kr. de næste 20 år.

Til gengæld satsede man på B&O PLAY, og det viste sig at være et meget succesfuldt træk. Mens omsætningen i lokal valuta kun steg med 4% i Bang & Olufsen business unit i det seneste regnskabsår, så øgede B&O PLAY omsætningen med 28%. Set over de seneste fem år er omsætningen i B&O PLAY næsten tredoblet fra 534 mio. kr. i 2012/13 til 1.579 mio. kr. i fjor, og denne division står nu for 47% af koncernomsætningen.

Fremgangen forventes at fortsætte i 2018/19, hvor der kalkuleres med en stigning i koncernomsætningen på mindst 10% og en EBIT-margin i intervallet 7-9% (mod 3,7% i 2017/18).

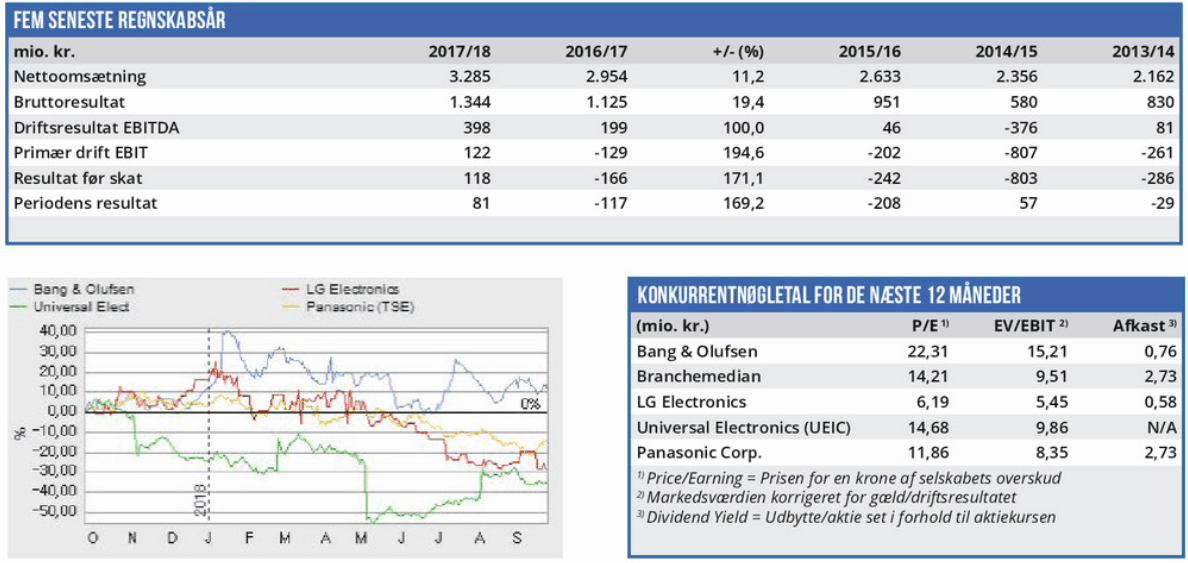

B&O’s succes de seneste år kan aflæses i aktiekursen, som er steget 375% de seneste fem år. Når så kraftig en stigning kombineres med højere nøgletal end branchemedianen, dukker spørgsmålet op, om det er for sent at købe aktien? Men efter vores vurdering er svaret nej.

Procentstigningen i B&O’s aktiekurs er ganske vist voldsom, men den kom fra et meget lavt niveau, hvor der var begrundet frygt for selskabets overlevelse på sigt. Og den højere værdiansættelse end branchens gennemsnit er rimelig i betragtning af selskabets vækst. Ser vi blot to år frem i tiden til 2020 er B&O’s forventede Price/Earning helt nede på 10,5, hvilket i det aktuelle marked er et grotesk lavt tal for et overskudsgivende selskab i vækst.

Det viser, at markedet – på trods af den store kursstigning – endnu ikke har bragt værdiansættelsen af B&O i overensstemmelse med den nye virkelighed. Vi forventer derfor yderligere kursstigninger i B&O-aktien.

Børskurs på analysetidspunktet: 147,20

AktieUgebrevets kursmål (6 mdr): 160-180