Jeudan-aktien handler nu til en værdiansættelse, som i forhold til vores kursmål og i historisk perspektiv ser lidt anstrengt ud, selvom tiderne er gode og udsigterne lyse.

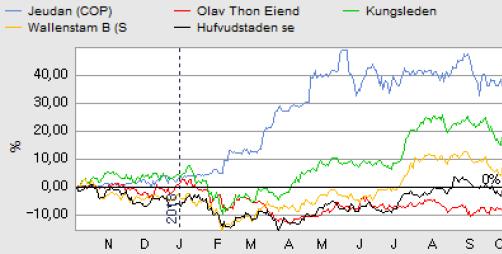

Efter flere års kursmæssig stilstand har aktionærerne i Jeudan endelig fået noget at juble over i 2018, hvor aktien siden vor seneste omtale i årets første udgave af AktieUgebrevet er steget eksplosivt med 27% til kurs 924. Aktien toppede endda i imponerende kurs 1.090 i august.

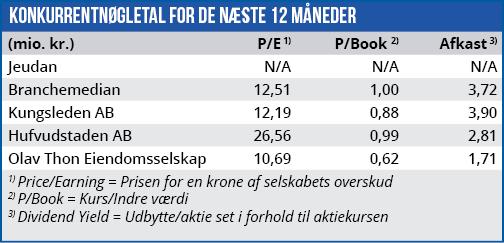

Aktien startede året med en kurs/indre værdi omkring 1,36, og vi satte et kursmål på 700-800 med en forventning om, at den tidligere kurstop (fra sommeren 2015) omkring 800 ville være et interessant niveau – ikke mindst fordi aktien igennem næsten 3 år havde bevæget sig mere eller mindre sidelæns i et 5%-interval omkring kurs 700. Vores forsigtige forventning om kurs 800 blev altså indfriet, da aktien buldrede frem efter årsregnskabet. Det aktuelle K/I-nøgletal er nu omkring 1,62, hvilket er ganske tæt på topniveauet i 2015. Ved toppen i 1.090 handlede aktien endda til en K/I-værdi meget tæt på 2.

Kursen er steget for meget

Trods aktiens langsigtede potentiale og seneste tilbagefald, er det vores vurdering, at den er kommet for højt op. Vi ser en risiko for yderligere fald ned mod kurs 800 – herfra vil den igen se interessant ud på værdiansættelsen i et langsigtet perspektiv. På det kursniveau vil K/I f.eks. igen være omkring 1,4, hvilket må betegnes som et mere normaliseret niveau i historisk perspektiv.

Det langsigtede potentiale i Jeudan ser vi i selve driften, hvor Jeudan opjusterede forventningen til EBVAT (resultat efter renter, men før værdiregulering af gæld og ejendomme) for helåret til mindst 650 mio. kr. efter et EBVAT-resultat på 341 mio. kr. i 1. halvår. Et EBVAT-resultat for hele 2018 på 650-680 mio. kr. modsvarer 59-62 kr. per aktie eller ca. 7,5% i driftsafkast før skat.

Med tanke på Jeudans konservative rentestrategi, hvor 76% af renten er låst fast de næste 10 år, ser driftsafkastet bestemt acceptabelt og relativt sikkert ud i et lidt længere perspektiv, hvor konjunktur- og renteudviklingen udgør den største risiko for udviklingen i ejendomsværdier og lejeniveauer. I forhold til den konkrete markedsudvikling indenfor kontorområdet, som udgør langt den største del af Jeudans ejendomsportefølje, kan vi i den seneste markedsrapport fra erhvervsejendomsmægleren Colliers notere to interessante ting i forhold til Jeudan:

1. Lejeniveauet for såkaldt ”primære” kontorlejemål i København er steget med omkring 10% det seneste år

2. Udsigten indenfor kontorejendomme er god pga. stigende aktivitet hos virksomhederne, lav tomgang og sluttelig en forholdsvis lav nybygningsaktivitet.

En ting er ejendomsmæglerudsagn, noget andet er Jeudans udsagn. I halvårsregnskabet er Jeudan mere afdæmpet omkring fremtiden, om end tiderne er gode og tomgangen lav. Tiderne er utvivlsomt gode, og udsigterne ser lyse ud, men vi konkluderer fortsat, at investorerne i år har taget så meget forskud på glæderne, at vi ikke på kort sigt kan se noget kurspotentiale i aktien.

Efter et par års konsolidering er Jeudan igen begyndt at udbetale udbytte til aktionærerne. I april blev der således udbetalt 12 kr. per aktie, hvilket modsvarer et direkte afkast på 1,3%.

Børskurs på analysetidspunktet: 924,00

AktieUgebrevets kursmål (6 mdr): 800-900