Trygs kerneforretning klarer sig fortsat pænt og stabilt, og efter flere års stilstand er der udsigt til en pæn toplinjevækst. Opkøbet af Alka er til gengæld endnu ikke godkendt af konkurrencemyndighederne, og Tryg forhandler p.t. om de tiltag, der kan føre til en godkendelse.

Tryg er løbet ind i problemer med konkurrencemyndighedernes godkendelse af Alka-opkøbet, som oprindeligt blev forventet godkendt inden udløbet af 1. halvår. Alle øvrige offentlige godkendelser er modtaget, så det er bekymringer om den fremtidige konkurrencesituation, der forsinker processen.

Men Tryg oplyser at man er i tæt dialog med myndighederne, og at godkendelsen ventes at falde på plads inden udgangen af 2018. CEO Morten Hübbe har endda udtalt, at det vil være en ekstremt stor overraskelse, hvis ikke godkendelsen falder på plads inden nytår.

Trods udfordringerne med at få opkøbet godkendt er der anderledes positive vinde at spore i selve resultaterne fra Alka. Selskabet realiserede i årets første ni måneder et forsikringsteknisk resultat på 276 mio. kr., som var drevet af en solid præmievækst på 4% og pæne afløbsgevinster i niveauet 5%. Resultatet på 276 mio. kr. for ni måneder skal ses i sammenhæng med, at Trygs investeringscase i Alka bygger på et forsikringsteknisk resultat på 300 mio. kr. per år og potentielle synergier (”fusionsgevinster”) på yderligere 200 mio. kr. Indtil videre peger opkøbets finansielle konsekvenser således i den rigtige retning, hvis man altså ser bort fra den udskudte myndighedsgodkendelse.

Toplinjevækst igen

I Trygs eksisterende forsikringsforretning var der små tegn på fremgang i regnskabet for 3. kvartal, som viste en vækst i præmieindtægterne på 4,7% i 3. kvartal og 3,9% for årets første ni måneder. Korrigeres der for tilkøb (FDM og OBOS) blev væksten realiseret med pæne 3,0% i kvartalet. Omkostningsprocenten er med 13,9% under det langsigtede mål på 14%, og i Norge er der ved at komme styr på de store erhvervskunder, hvor rentabiliteten har været dårlig. De gennemførte prisforhøjelser på ca. 7 % slår nu igennem, ligesom der forventes yderligere prisforhøjelser næste år i Norge.

På de lidt blødere parametre er det interessant at notere, at gentegningsprocenten fortsat er høj på koncernniveau. En medvirkende faktor kan her være Tryghedsgruppens bonusprogram, som vinder mere udbredelse og kendskab – også hos ikke Tryg-kunder. Med en kendskabsgrad i 3. kvartal på 22% er her fortsat et betydeligt potentiale.

Stabilitet er dyrt

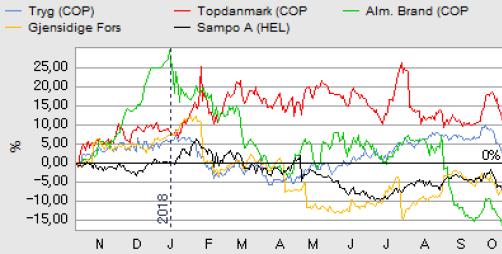

Selve Tryg-aktien har – måske også med lidt hjælp fra regnskabet – henover ugens mindre aktiepanik vist den stabilitet, som forretningen fordrer.

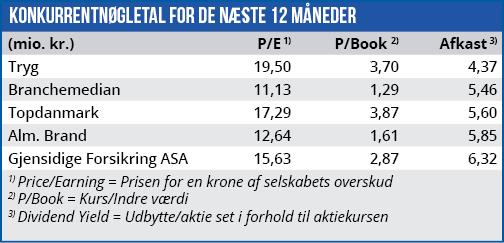

Det ”eneste” problem fra et investorsynspunkt er umiddelbart aktiens høje værdiansættelse med en P/E i niveauet 19,50 for de næste 12 måneder. Og selv når Alka er fuldt integreret i 2020 handler Tryg-aktien fortsat til en forventet P/E på 17,9 ved dagens kurs.

I forhold til mediantallet for de sammenlignelige europæiske konkurrenter er det en voldsom præ-mie Tryg handler til. Men kigges der isoleret på de skandinaviske konkurrenter bliver præmien noget mindre, omend den stadig kan måles i niveauet 10-30%. Det er således bestemt ikke billigt at købe sig ind i det løbende afkast og den stabilitet, som Tryg kan give til en portefølje. Det direkte afkast fra udbyttet ligger lige over 4%, hvoraf der i går fredag er fragået 1,65 kr. per aktie i kvartalsudbytte.

Den største risiko i Tryg-aktien ligger således umiddelbart ikke på den forretningsmæssige side, men i højere grad i værdiansættelsen. Med andre ord, hvor længe vil investorerne være villige til at betale en pæn præmie for ”et sikkert løbende afkast” og en aktie med en lav beta-værdi på 0,50?

Vores bud er ”et pænt stykke tid endnu”, og vi fastholder på den baggrund vort kursmål, om end vi som følge af den stabile kursudvikling og de pæne resultater i Alka hæver det med 5 kr. til 140-160. På grund af den i forvejen høje værdiansættelse ser vi ikke nogen stor upside i aktien på kort sigt.

Fokus indtil udgangen af året vil være på den forventede godkendelse af Alka-opkøbet og de krævede tiltag for at opnå godkendelsen.

Børskurs på analysetidspunktet: 153,00

AktieUgebrevets kursmål (6 mdr): 140-160