En skuffende udvikling i Mellemøsten var med til at nedtone udsigterne for Novozymes’ største division, som dermed overskyggede en fortsat flot udvikling indenfor bioenergi. Det medførte en præcisering af den organiske vækst i den lave ende af det hidtidige interval på 4-6%.

Flere af Novozymes’ divisioner klarede sig ganske godt i 3. kvartal og har i årets ni første måneder udvist en flot vækst. Især divisionen BioEnergy som leverer til bioethanol-industrien fortsatte den gode udvikling fra årets tidligere kvartaler. Selvom 3. kvartals udvikling med 15% organisk vækst ikke kunne leve op til væksten på 20% i 2. kvartal var det bestemt godkendt, og resultatet efter årets første ni måneder er en organisk vækst på 14%. Divisionen vægter dog kun 19% af den samlede koncernomsætning, og derfor kunne den ikke udligne den svagere udvikling i andre divisioner.

Den største division Vaskemidler (32% af omsætningen) haltede igen, trods en godkendt præstation i 3. kvartal med en organisk vækst på 2%. Det negative element er, at forventningen til 4. kvartal er blevet dæmpet – især pga. et svagere marked i Mellemøsten, som kommer til at påvirke den organiske vækst i koncernen med ca. 1 procentpoint. Heri ligger også forklaringen på, at Novozymes i forbindelse med 3. kvartalsresultatet præciserede forventningen til den organiske vækst for helåret til at lande i bunden af det udmeldte interval på 4-6%.

Vaskemiddel-divisionen skulle ellers efter mange kvartalers usikkerhed endelig til at vise tænder. Udmeldingen har været, at 2018 ville være backend-loadet, dvs. at størstedelen af væksten skulle komme i sidste halvdel af året.

2% organisk vækst i 3. kvartal var i sig selv godkendt, men det var dog kun lige nok til at bringe væksten i årets ni første måneder tilbage til 0, efter den negative vækst på 2% i 2. kvartal. For hele året er udmeldingen, at væksten i Vaskemidler vil lande omkring 0, hvilket umiddelbart kan synes ok – udviklingen hidtil taget i betragtning. Men da 4. kvartal 2017 var ganske svag med en tilbagegang på 3% er sammenligningstallene for 4. kvartal derfor lave, og i det lys er det skuffende, at Novozymes kun forventer at kunne fastholde en nulvækst i årets sidste kvartal.

I den næststørste division Føde- og drikkevarer er væksten også nedadgående og påvirket af situationen i Mellemøsten.

Vil historien gentage sig selv?

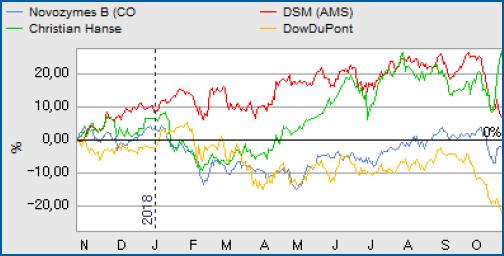

I april ved kurs 295 skrev vi bl.a., at en investering skal ske i forventning om, at væksten stiger henover året, og at Novozymes formår at berolige investorernes usikkerhed. Det bør sende aktiekursen tilbage mod vort kursmålsinterval på 320-360.

Det skete efterfølgende via en kursstigning til 355 i august og september. Vi forventer nok engang, at historien gentager sig selv, og at Novozymes indenfor et par kvartaler igen vil komme ind i varmen. I praksis vil det sige en tilbagevenden til kursniveauet omkring 350.

Vi sænker vort seneste kursmål på 350-380 marginalt til 340-370, og gentager vores løftede pegefinger om, at risikoen naturligvis er højere i en aktie med en høj relativ værdiansættelse – i særdeleshed i den nuværende usikre verdenssituation, som helt konkret har ramt Novozymes i Mellemøsten.

Der skal leveres vækst for at berettige værdiansættelsen – og ingen selskaber er undtaget fra dette. Det understreges af de seneste års kursudvikling i ”søster-selskabet” Novo Nordisk, som ellers har været en historisk investordarling.

Risikoen ved et dårligt 4. kvartal er begrænset til de tidligere bundniveauer omkring 250, hvilket modsvarer en downside på ca. 15% ved dagens kurs. Et større kursfald vil kræve endnu en korrektion af Novozymes’ langsigtede vækstforventninger, og det ser vi ikke lige rundt om hjørnet med tanke på vækstperspektiverne i mange af selskabet divisioner.

Vi ser kursniveauet 280-300 som et attraktivt købsniveau i forventning om, at Novozymes vil præstere en-cifret vækst fremadrettet, uanset at der fra kvartal til kvartal vil være forskydninger mellem de enkelte divisioners præstationer.

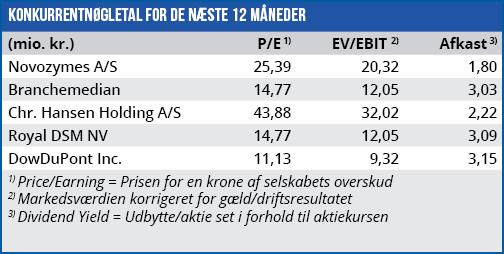

Novozymes handler p.t. til en P/E for de næste 12 måneder på 25, og selvom det er langt fra tidligere tiders niveau på den høje side af 30, hører aktien fortsat til i sektorens høje ende. Den forventede høje en-cifrede EPS-vækst vil frem mod 2021 bringe P/E ned omkring 20, hvis aktiekursen er uændret.

Steen Albrechtsen

Børskurs på analysetidspunktet: 302,50 AktieUgebrevets kursmål (6 mdr): 340-370

Læs tidligere analyser af Novozymes her. Password er abonnent email, og adgangskode kan hentes her .