DSV raslede forgæves med opkøbssablen i oktober måned, men ugens regnskab for 3. kvartal viste, at koncernen fortsat vokser fint uden hjælp fra opkøb. Til gengæld synes markedet fortsat at indregne gevinsterne fra fremtidige opkøb i sin høje værdiansættelse af DSV.

DSV præsterede i 3. kvartal en omsætning, der for første gang krydsede 20 mia. kr. på kvartalsbasis efter en vækst på 9,7% (ved faste valutakurser) for kvartalet og 7,3% målt på år-til-dato. Det viser, hvilken størrelse koncernen har nået nu, og at væksten fortsætter, selvom DSV’s opkøbsmaskine ikke har været i brug på det seneste.

Den voksende omsætning slår direkte igennem på i bundlinjen i form af stordriftsfordele. EBIT-resultatet før særlige poster voksede med 16% i kvartalet og 15% år-til-dato. Det gav også en større sikkerhed om årets EBIT-resultat, hvor man løftede bunden af EBIT-forventningen fra 5.300 mio. kr. til 5.400 mio. kr. og fastholdt toppen på 5.600 mio. kr. Det er en betydelig fremgang i forhold til 4.878 mio. kr. i 2017.

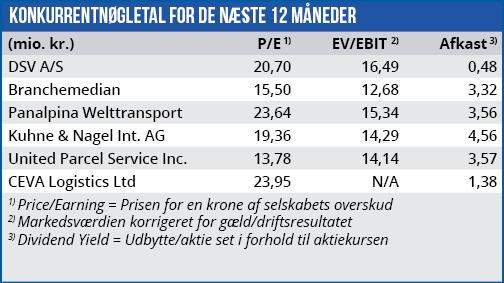

Det er omkring 2 år siden, at DSV købte amerikanske UTI, og der har gennem det meste af i år været spekuleret i, at DSV er klar til det næste store opkøb. Det viste sig i oktober måned at være korrekt, da DSV lancerede et opkøbstilbud på den børsnoterede schweiziske konkurrent CEVA Logistics til 1,6 mia. CHF eller 10 mia. kr.

Efter en forgæves forhøjelse af købstilbuddet fra 27,50 CHF til 30 CHF per aktie (svarende til en præmie på 60%) trak DSV følehornene til sig igen i mandags, da DSV ikke fik hul igennem i forhandlingerne med CEVA’s bestyrelse. CEVA’s storaktionær (og MAERSK-konkurrenten) CMA CGM kom på tværs og hurtigt øgede sin ejerandel fra 25% til over 33%. Efterfølgende er der lanceret en plan, hvor forretninger sammenlægges og CMA CGM vil tilbyde at købe de øvrige aktionærers aktier til samme pris som DSV, dvs. 30 CHF.

Der blev på telefonkonferencen i forbindelse med 3. kvartalsregnskabet spurgt ind til, om der var andre opkøbsmuligheder med samme mulige gevinster som CEVA, og der blev efter en kort tøven svaret ja.

At dømme ud fra et interview med CFO Jens H. Lund på regnskabsdagen ligger det næste store opkøb dog ikke lige klar til eksekvering fra opkøbspipelinen – af den simple grund at CEVA har været prioriteret i opkøbspipelinen det sidste stykke tid. Værdiansættelsen af DSV indikerer, at markedet allerede har indregnet gevinsterne fra et kommende succesfuldt opkøb i værdiansættelsen.

Stærk, men dyr forretning

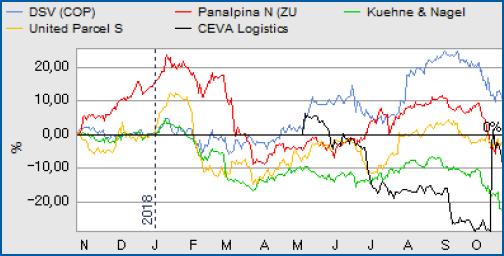

Der er fortsat ingen tvivl om, at DSV driver en rigtig stærk forretning, men problemet fra et investorsynspunkt er, at man kan komme til at købe guld for dyrt. P.t. ligner det i vores øjne, at aktien efter en lang optur er ved at miste pusten. Det er naturligvis noget man skal være meget opmærksom efter så lang en optur, og når DSV også hører til blandt de mere konjunkturfølsomme aktier, uagtet at transport- og logistikmarkedet udviser en underliggende vækst.

Vi ser fortsat positivt på den langsigtede udvikling i DSV, men efter den lange optur, med de usikre globale forhold og med det glippede opkøb, ser vi af risikohensyn, at det er bedst at stille sig på sidelinjen de næste par måneder. Vi forventer, at aktien vil holde sig omkring kurs 500 de næste par måneder, indtil DSV sandsynligvis igen kommer tættere på at trykke på opkøbsknappen.

Børskurs på analysetidspunktet: 510,00

AktieUgebrevets kursmål (6 mdr): 460-520