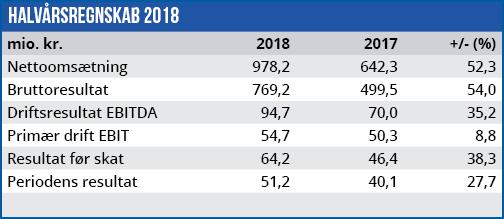

Columbus øgede i 1. halvår af 2018 omsætningen med 52%, men den voldsomme stigning skyldes primært købet af iStone og HiGH Software i januar.

Columbus præsenterer på Økonomisk Ugebrevs Kapitalmarkedseftermiddag d. 22/11-2018

Columbus’ bundlinjeresultat steg i 1. halvår med 28% i forhold til samme periode i fjor, mens selve driftsresultatet ekskl. af- og nedskrivninger (EBITDA) steg med 35%. Fremgangen skyldes en kombination af de tilkøbte virksomheder i koncernen og en betydelig omkostningsreduktion i USA. I modsat retning trækker ekstraordinære omkostninger på 6 mio. kr. til integration af iStone. Der forventes yderligere omkostninger på 4-9 mio. kr. Halvårsregnskabet sender to forskellige signaler: På den ene side stiger både omsætning og indtjening betydeligt, men på den anden side skyldes fremgangen primært tilkøb af virksomheder.

Omsætningen indenfor Columbus’ suverænt største område, Services, steg således med 74% i 1. halvår fra 431 mio. kr. til 751 mio. kr., men det oplyses i halvårsregnskabet, at ”The increase in the service revenue is primarily driven by the iStone acquisition”.

En anden del af halvårets fremgang ligger i omkostningsbesparelser i USA med en fremgang i EBITDA fra 5,8 mio. kr. til 15,0 mio. kr. Men det dækker over, at omsætningen i Columbus’ USA-division er bagefter omsætningen i fjor.

Til gengæld påvirkes bundlinjeresultatet negativt af en ekstraordinær nedskrivning på udviklingsprojekter i Columbus Software i 1. kvartal på 14,8 mio. kr. Det forklarer den lave stigning i EBIT på kun 9% efter en fremgang i EBITDA på 35%.

Når fremgangen allerede stiger til 38% i næste regnskabslinje, resultat før skat, skyldes det en for-øgelse af de finansielle indtægter på 11,3 mio. kr. som følge af valutakursændringer.

Umiddelbart kan det være problematisk på længere sigt, hvis fremgang i omsætning og indtjening primært skyldes tilkøb og omkostningsreduktioner. Men på den anden side er det en helt legal vækststrategi at udnytte et stærkt finansielt grundlag til vækst gennem opkøb.

For 2018 fastholder man forventningerne om en omsætning på 2 mia. kr. og et EBITDA på niveauet 200 mio. kr. (2017: 146 mio. kr.). Hvis vi forudsætter samme af- og nedskrivninger i 2. halvår som i 1. halvår stiger denne omkostningspost med 27% for hele 2018, men til gengæld bør der korrigeres for de ekstraordinære nedskrivninger i Columbus Software i 1. kvartal. Det betyder, at Columbus ender med et EBIT i omegnen af 150 mio. kr.

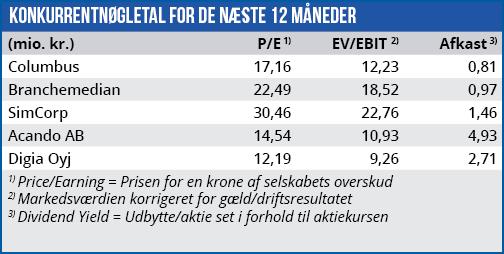

Dermed handles aktien i 2018 til en forventet Price/Earning på 16,6 og en EV/EBIT på 12,3. Begge tal er væsentligt lavere end branchemedianen, hvilket dog til en vis grad kan forklares med Columbus’ beskedne størrelse, samt det forhold at 48% af selskabets aktiekapital kontrolleres af bestyrelsesformanden Ib Kunøe.

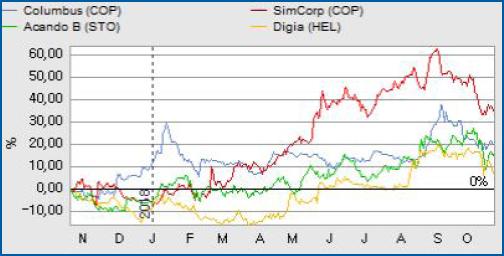

Den beskedne likviditet i aktien, sammenholdt med et vanskeligt marked, gør, at vi p.t. ikke ser noget større kurspotentiale i aktien.

Børskurs på analysetidspunktet: 15,70 AktieUgebrevets kursmål (6 mdr): 16,0-16,5

Læs tidligere analyser af Columbus her. Password er abonnent email, og adgangskode kan hentes her .