Tema om revisionsbranchen 2018: Tendensen mod øget koncentration fortsætter med fuld kraft i revisionsbranchen. Samtlige top 10-firmaer præsterede sidste år solid fremgang, selvom indtægterne på selve revisionsopgaverne styrtdykker. Igen i år er PWC branchens hurtigløber blandt de store, og firmaet er nu landets største målt kun på revisionsomsætning.

Landets ti største revisionsfirmaer sidder på 90 procent af den samlede bruttoomsætning for revisionsbranchen, målt ud fra aktiviteten i de 30 største revisionsfirmaer. Af den samlede vækst i bruttoresultat, som blev øget fra 8,5 mia. kr. til 9,1 mia. kr., eller med knapt 8 procent, lå langt det meste hos de allerstørste revisionsgiganter.

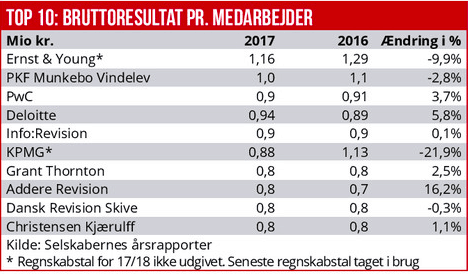

KPMG, som her indgår med 2016-tal, er fortsat landets sjettestørste revisionsfirma. Væksten hos KPMG har de seneste år måske ikke levet op til ambitionerne, da CEO Thomas Hofman-Bang som bekendt for nylig blev udskiftet. Økonomisk Ugebrev har tidligere beskrevet, hvordan det ”nye” KPMG havde svært ved at bide sig fast som lovpligtig revisor i top 100-segmentet.

PWC HALER IND

Den traditionelle Big Four-gruppe er herhjemme stadig Big Three med Deloitte som største firma, efterfulgt af PWC, som igen i år vokser mere end de øvrige. Bruttoresultat hos PWC voksede sidste år 11 procent, mens væksten hos Deloitte og Ernst & Young var 7 procent. Målt på bruttoresultat er Ernst & Young kun 145 mio. kr. mindre end PWC, men målt på omsætningen er differencen næsten 800 mio. kr. Forskelle i regnskabspraksis mellem de to firmaer kan være forklaringen på den store difference mellem de to regnskabstal.

Det ændrer dog ikke på, at PWC igen i år haler en lille snip ind på branchens suverænt største, nemlig Deloitte. PWC’s årsrapport er ekstremt summarisk og omfatter stort set kun hovedtal for firmaets udvikling, samt nogle overordnede forklaringer om, at det går rigtigt godt. Modsat tidligere er der ingen detaljeret gennemgang af udviklingen i de enkelte forretningssegmenter. Og der er også kun begrænset information at hente i den lovpligtige gennemsigtighedsrapport, som heller ikke længere giver omsætningsdata på de forskellige segmenter.

Gennemsigtighedsrapporterne afslører dog, at de samlede bruttoindtægter fra egentlige revisions- og erklæringsopgaver styrtdykker hos de store revisionsfirmaer. Meget tyder således på, at indtægtspresset på revision, som man har snakket om i mange år, nu for alvor begynder at indfinde sig:

Automatisering af revisionsopgaverne, fordi selskabernes økonomistyring groft sagt giver mulighed for at udarbejde et regnskab ved at trykke på en knap, fravalg af revisionsopgaverne og benhård priskonkurrence om de store udbud, der fremover jo er lovpligtige, presser omsætningen.

KUN EN HAR FREMGANG PÅ REVISION

PWC har kun lige netop kunnet holde en uændret omsætning, mens Beierholm er eneste top seks-firma, som har solid fremgang, på 5 procent.

EY måtte sidste år se sin revisionsomsætning dykke 5 procent, mens Deloitte mistede 12 procent og BDO 14 procent. Udviklingen betyder, at PWC fra 2016 til 2017 har overhalet Deloitte som landets største revisionsfirma, når der alene måles på selve revisionsopgaven. I 2016 var revisionsomsætningen hos Deloitte 963 mio. kr., mod 918 mio. kr. hos PWC. I 2017 øgede PWC til 939 mio. kr., mens Deloitte faldt tilbage til 847 mio. kr.

Alle de store firmaer kunne dog se en samlet øget aktivitet, og det skyldes alene et markant øget salg af andre ydelser, herunder skatterådgivning og andre ikke-revisionsopgaver. Eksempelvis Deloitte øgede salget af andre ydelser med 21 procent og EY med 7 procent.

Deloitte er mere informativ i årsregnskabet end både PWC og EY – ved at oplyse om omsætningsudvikling på nogle segmenter:

Det fremgår, at salget inden for audit & assurance dykkede 5 procent til 1305 mio. kr., mens de øvrige divisioner var i vækst, både risk advisory, skatterådgivning, finansiel rådgivning og i særlig grad consulting, der øgede fra 910 mio. kr. i 2016 til 1248 mio.kr. sidste regnskabsår.

Meget tyder på at Deloitte har formået at hægte sig på bølgen relateret til erhvervslivets digitale transformation. I regnskabet oplyses, at ” Our Consulting business has had another strong year and is transforming with high speed, delivering high growth and winning across industries. The rise was mainly a result of a growing demand for our business transformation capabilities, digital solutions such as cloud and analytics combined with a number of major global client projects.”

USIKRE STORKUNDER

USIKRE STORKUNDER

Et stort åbent spørgsmål er fortsat, hvordan de store revisionsfirmaer fremover vil håndtere anden rådgivning for de store PIE-virksomheder, som ses at være på vej til at skille revision og rådgivning langt mere ad. Eksempelvis har PWC omsætning på 272 mio. kr. fra PIE-virksomheder, typisk børsnoterede selskaber, og revisionsfirmaer har indtægter på ca. det dobbelte, nemlig 543 mio. kr. på anden rådgivning hos revisionskunder, givetvis i høj grad de børsnoterede selskaber, men det er ikke nærmere oplyst. PWC har op mod en halv mia. kr. direkte i risikozonen, hvis revisionsudvalgene i de børsnoterede selskaber vælger helt at skille tingene ad. For Deloitte er billedet tilsva-

rende, at omsætningen fra revision hos PIE-virksomheder er 150 mio. kr., og rådgivningen for denne gruppe giver 190 mio. kr. i omsætning. EY oplyser at have revisionsomsætning på 110 mio. kr. for PIE-kunder, mens anden rådgivning for alle revisionskunder oplyses til at være 542 mio. kr. (altså både PIE- og ikke-PIE-kunder, ligesom for PWC).