Allerede inden regnskabet for 1. kvartal i det forskudte regnskabsår er fremlagt kunne ChemoMetec levere den første opjustering af forventningerne til både omsætning og resultat. Investorerne reagerede med det samme og sendte aktien i vejret med drømme om gentagelse af sidste års bølge af opjusteringer.

Det lyder som en oplagt succeshistorie, og selskabets aktiekurs er da også nærmest eksploderet de seneste fire år. Ultimo september 2014 kunne man købe en aktie i ChemoMetec til 3,80 kr. mens den samme aktie fire år senere kostede 72,4 kr. Altså en stigning på ikke mindre end 1805%. Aktien havde endda toppet 1½ måned tidligere i august i 94,40 kr.

Den voldsomme stigning har dog ikke fulgt et jævnt, langstrakt forløb. Første kursstigning kom i perioden september 2014 til januar 2016, hvor kursen steg fra 3,80 kr. til 44,90 kr., men derefter sivede kursen nedad de næste to år, indtil en ny stigning startede fra 26,30 kr. i december 2017 og fortsatte til nævnte august-top i 94,40 kr. Herefter blev aktiekursen næsten halveret igen i løbet af kun to måneder, inden stemningen igen vendte rundt.

Opjustering på opjustering

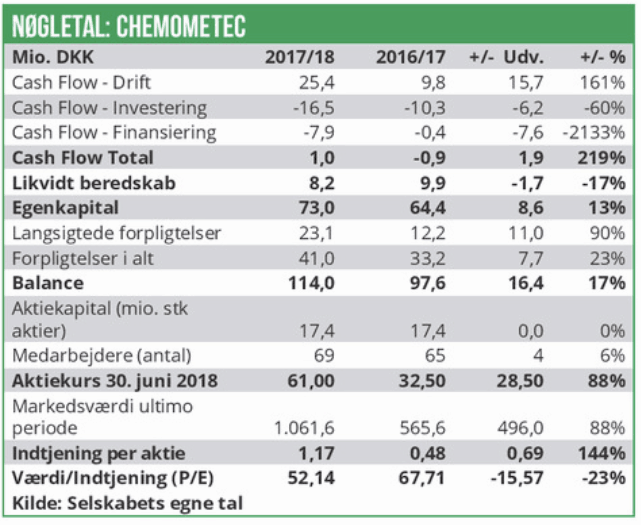

Begrundelsen for den stejle stigning var et helt forrygende regnskabsår 2017/18, hvor ChemoMetec opjusterede forventningerne den ene gang efter den anden. Første opjustering kom allerede efter 1. kvartalsregnskabet, den næste efter halvårsregnskabet og den tredje efter 3. kvartalsregnskabet. Efter den sidste opjustering var de oprindelige forventninger om en omsætning i intervallet 97-103 mio. kr. og et driftsresultat (EBITDA) i niveauet 5-15 mio. kr. løftet til en omsætning i intervallet 110-112 mio. kr. og et EBITDA i intervallet 28-30 mio. kr. Omsætningen endte endda marginalt bedre på 112,7 mio. kr. (+25% i forhold til 2016/17) og EBITDA blev 30,1 mio. kr. (+89% i forhold til 2016/17). Omsætningen blev således op til 15 mio. kr. bedre end ventet, mens indtjeningen blev op til 25 mio. kr. bedre end ventet.

Udover at illustrere de store skalafordele i forretningen stiller det også det naturlige spørgsmål, om ChemoMetec simpelthen var urealistisk defensive i de oprindelige forventninger til 2017/18? Det kunne være en oplagt forklaring, da flere selskaber bevidst opstiller forventningerne efter et Worst Case Scenario, eller sagt mere populært: ”Under Promise, Over Deliver”. Det er trods alt rarere at skulle forklare aktionærerne hvorfor det er gået bedre end forventet, end brudte løfter.

Amerikansk satsning

Det ser dog ikke helt ud til at være tilfældet for ChemoMetec, som udvikler og producerer laboratorieudstyr til bl.a. celletælling og -analyse. Forklaringen ligger snarere i en beslutning, som blev truffet for flere år siden om at etablere egne salgsselskaber på de vigtigste geografiske markeder fremfor at satse på distributører. Det har ikke været en enkel vej, og den har heller ikke været billig. I årsregnskabet 2013/14 kunne man f.eks. læse at ”…ledelsen må også erkende, at det tager tid at opbygge sin position i USA, herunder at fastholde nye sælgere.” Og så sent som i årsregnskabet 2016/17 oplyses det, at opbygning og varetagelse af en international salgsorganisation kræver store ressourcer.

Det havde en direkte negativ effekt på bundlinjeresultat 2016/17, der trods en stigning i omsætningen på 6% endte med en tilbagegang på bundlinjen på 29% til det dårligste resultat i tre år. På den baggrund kan man næppe bebrejde ChemoMetec, at de indledte regnskabsåret 2017/18 med forsigtige forventninger.

Forsigtigheden viste sig imidlertid hurtigt at være grundløs, og specielt en betydelig fremgang i de områder, hvor ChemoMetec har etableret egne salgsorganisationer (Nordamerika og Europa) lå til grund for den stribe opjusteringer, som sidste regnskabsår endte med at byde på.

Investorerne reagerede ved at sende ChemoMetecs aktiekurs til vejrs med raketfart. Men hvorfor blev selskabets markedsværdi efterfølgende halveret på kun to måneder?

Jubeloptimisme vs. realisme

Det simple svar er, at forventningerne til Chemo-Metec efterhånden var løftet så højt, at man skulle betale ca. 90 kroner for en enkelt krone af selskabets overskud. Det er ikke helt så meningsløst, som det lyder, da prisen indregner forventningen om en kraftig indtjeningsvækst i de kommende år, som man kan få del i ved at købe aktien.

En P/E på 90 stiller dog også store krav til selskabets vækst på kort sigt, og disse krav så det ikke ud til, at ChemoMetec kunne leve op til, da selskabet i årsregnskabsmeddelelsen for 2017/18 lagde op til et stort set uændret EBITDA i niveauet 29-33 mio. kr. i det nye regnskabsår. Der var altså ikke udsigt til vækst på kort sigt, som belønning til investorerne for den ekstremt høje værdiansættelse.

Hertil kan man indvende, at den manglende vækst i indtjeningen skyldes investeringer, og ikke en afmatning i ChemoMetecs marked, for Chemo-Metec forventede en stigning i omsætningen på ca. 16% til 127-133 mio. kr. Man kan også overveje, om 2018/19 kommer til at følge samme model som 2017/18 med en stribe opjusteringer. Men i et vanskeligt aktiemarked er ingen af disse to forklaringer gode nok til at begrunde en værdiansættelse, hvor man betaler 90 kr. for én krone af overskuddet.

Det måtte ChemoMetec sande, og det vanskelige aktiemarked var sandsynligvis årsagen til kursfaldets timing, og den styrke hvormed jubeloptimismen blev afløst af en mere realistisk forventning til fremtiden.

Men hvad er så en rimelig pris for ChemoMetec-aktien? De vigtigste markeder forventes at vokse med 5-10% årligt, og mens man kan diskutere om ikke selskabets investeringer i produktudvikling er en forudsætning for bare at holde trit med markedet, så må det formodes, at investeringerne i salgsorganisationen som en forsigtig antagelse vil fastholde selskabets vækst på markedets niveau. ChemoMetec har allerede indledt det nye regnskabsår med årets første opjustering på baggrund af bedre salg og højere priser i USA. Omsætningsskønnet blev løftet med 6 mio. kr. og indtjeningen med 4 mio. kr., og trods den voldsomme kursstigning i forventning om en ny stribe opjusteringer advarer vi dog mod at blive grebet af en urealistisk optimisme. Selvom vækstpotentialet i ChemoMetec kan være betydeligt, finder vi på kort sigt en kurs i niveauet 70-75 rimelig. Det repræsenterer stadig et pænt kurspotentiale på 20% og målt på nøgletal placerer det ChemoMetec på niveau med Chr. Hansen og væsentligt billigere end Ambu trods denne akties store kursfald på det seneste.