Årsregnskabet fra Chr. Hansen Holding bekræftede de gode organiske vækstudsigter, og det var nok for investorerne til at sende den i forvejen højt prissatte aktie i rekordkurs.

I de seneste uger har investorerne i vækstaktier fået den ene reminder efter den anden om, at træerne ikke vokser ind i himlen, når der blot skabes den mindste usikkerhed om de fremtidige vækstmuligheder. På det danske marked er det oplagt at se på Ambu og høreapparatsproducenterne GN og WDH som de seneste eksempler. Højt prissatte Chr. Hansen har været ramt af denne udvikling mere indirekte, idet markedsudviklingen i ugen op årsregnskabet var med til at diktere et kursfald på 10% fra kurs 660 til kurs 600.

Men årsregnskabet overraskede positivt på den organiske vækst, og det var nok til, at investorerne igen kastede sig over aktierne i Chr. Hansen, der henover ugen er steget til det tidligere topniveau lige under kurs 700. Selvom de rapporterede tal var lidt svagere end ventet, så var både den organiske vækst og EBITmarginen bedre end forventet, og det var nok til at betrygge investorerne.

Som en lille sidebemærkning kan det måske heller ikke afvises, at meddelelsen om bestyrelsesformand Ole Andersens afgang også gav investorerne et købsincitament. Uanset, at Chr. Hansen igennem hans næsten 9 år som bestyrelsesformand har udviklet sig fantastisk, så har den seneste og store fokus på Ole Andersens rolle i Danske Bank unægtelig ikke gavnet selskabet.

Den organisk vækst holder kadencen

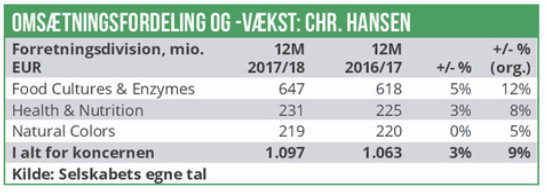

Chr. Hansen berettede om en organisk vækst på 10% i 4. kvartal, hvilket var bedre end de forventede 8,8%. Igen var den store trækhest den største division Food Cultures & Enzymes (59% af omsætningen), som leverede en vækst på 12% i 4. kvartal. Den mindre division Health & Nutrition er på vej tilbage på vækstsporet og leverede en vækst på 10%, der forventes at fortsætte i det nye regnskabsår.

Den samlede organiske vækst for det nye regnskabsår ventes at lande i niveauet 9-11%, hvilket er lige over den langsigtede målsætning om 8-10%, der blev fremlagt på selskabets kapitalmarkedsdag i april. Food Cultures & Enzymes forventes at levere en vækst over det langsigtede mål på 7-8%, og er dermed den væsentligste årsag til, at Chr. Hansen i første år af den nye strategiperiode vil levere bedre end målsætningen for hele perioden.

I vor seneste omtale fokuserede vi bl.a. på at prisstigninger udgjorde en større del af den organisk vækst i 3. kvartal end i de foregående kvartaler. Billedet er ændret igen i 4. kvartal, hvor volume/ mix-ændringer igen var den primære vækstdriver, mens prisstigningerne var sekundære. Særligt i Food Cultures & Enzymes var hele den organiske vækst på 10% drevet af volume/mix-ændringer.

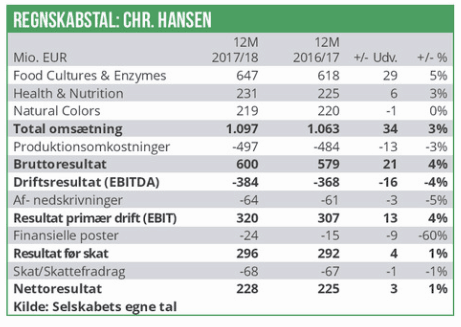

Væksten var sammen med den fortsatte optimering af den nye fabrik i København med til at drive en forbedring i EBITmarginen, som landede på 29,2%. Heri var endda en valutaeffekt på minus 0,5%, hvilket underbygger de underliggende skalafordele, som skal være med til at løfte EBITmarginen til over 30% de kommende år i tråd med selskabets finansielle målsætning.

Har kursen nået toppen?

En række børsmæglere har løftet kursmålet en smule ovenpå regnskabet. Trods det, er det småt med deciderede købsanbefalinger for aktien. Kun 3 ud af 14 anbefalinger er således køb, baseret på konsensusdata umiddelbart før regnskabsaflæggelsen. Median-kursmålet nærmer sig 600, og det levner stadig et pænt hul op til dagens aktiekurs på 685.

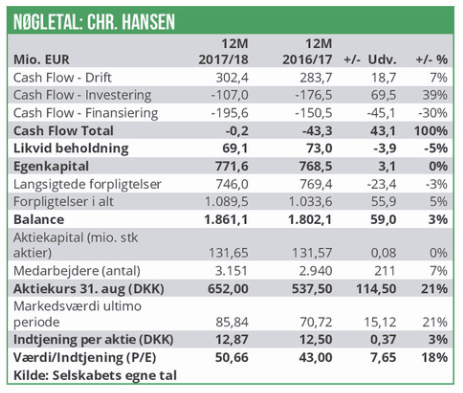

De pæne vækstudsigter til trods er det svært at se potentialet i aktien med tanke på risikoen ved selv små skuffelser undervejs. Vi fastholder på den baggrund vores hidtidige – og nu indfriede – kursmål på 630-650, som ved en Earning Per Share for de næste 12 måneder på 15,21 kr. modsvarer en heftig P/E-multipel i niveauet 42.

De organiske vækstudsigter skal med andre ord løftes pænt fra de nuværende 8-10% årligt, førend vi kan se nogen berettigelse for en højere værdiansættelse – også selvom vi anerkender investorernes tilsyneladende umættelige appetit på aktier med stabil vækst i omsætning og indtjening.

Vi er fortsat af den holdning, at Chr. Hansen er en kvalitetsaktie, der skal købes på skuffelser eller svaghed forud for et regnskab. I lyset af denne uges kursudvikling forventer vi, at aktien i hvert fald på kortere sigt har udtømt sit potentiale her omkring

den tidligere kurstop omkring 700. Aktien vil efter vores vurdering igen være købsværdig i niveauet omkring 600, hvis der ikke er ændret på vækstudsigterne.

Chr. Hansen afholder generalforsamling d. 29. november 2018, hvor det foreslåede udbytte på 6,47 kr. per aktie må forventes vedtaget. Regnskabet for 1. kvartal fremlægges først d. 17. januar næste år.

Børskurs på analysetidspunktet: 685,00 Kursmål (6 mdr): 630-650