Skadesforsikringsselskaberne er under ét begyndt at høste store gevinster på automatisering og anvendelse af kunstig intelligens i forretningsprocesserne. Det forsikringstekniske resultat blev sidste år især løftet af lavere driftsomkostninger, viser Økonomisk Ugebrevs årlige tema om skadesforsikringsselskaberne.

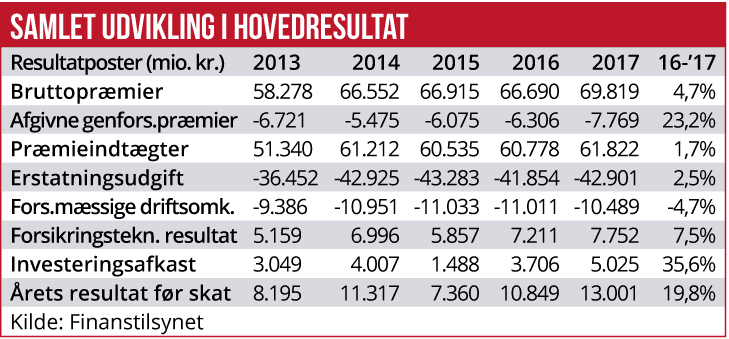

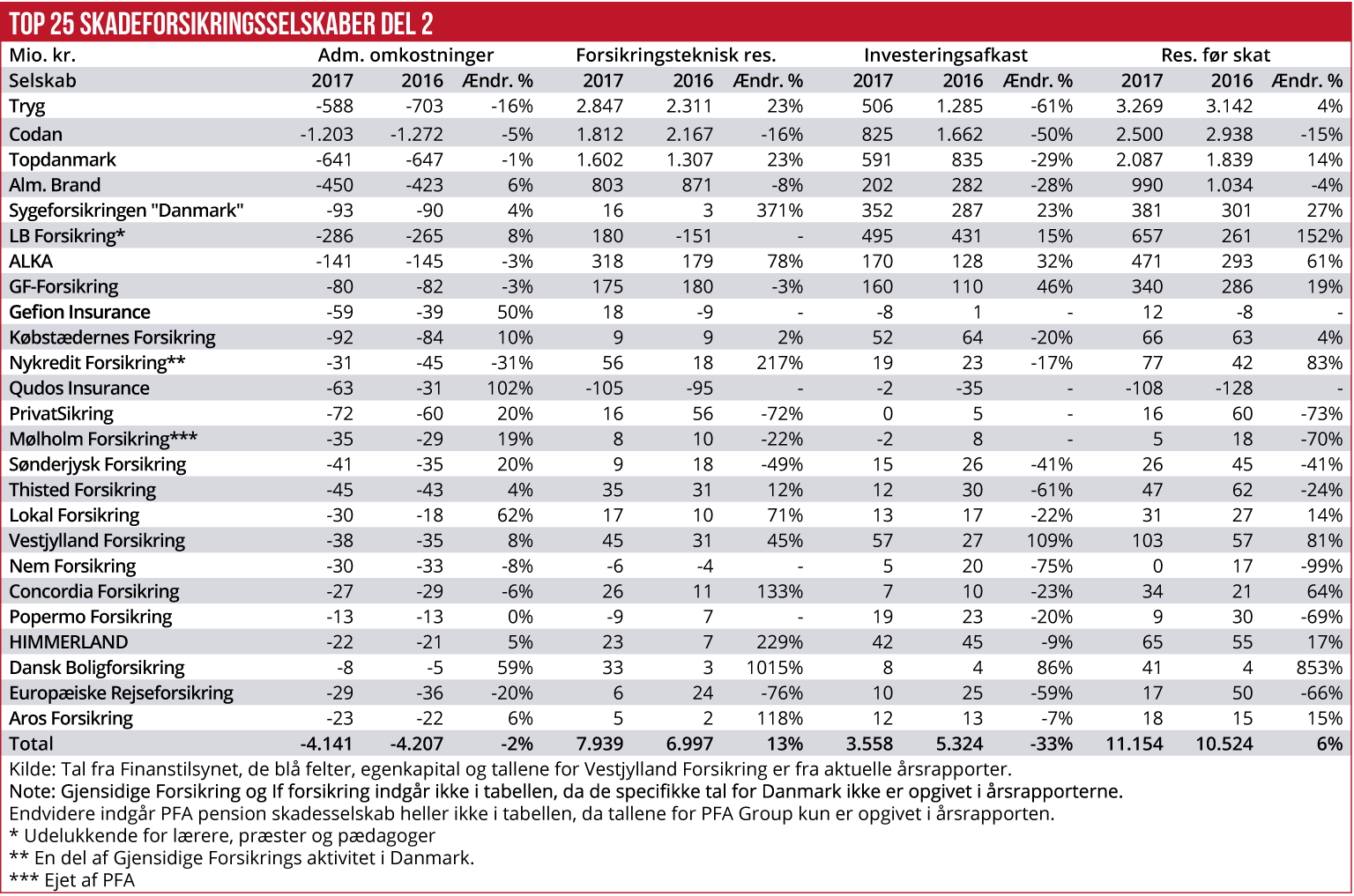

Overordnet var 2017 et stærkt år for de danske skadesforsikringsselskaber. Selve det forsikringstekniske resultat steg knap otte procent, hvor fremgangen især var drevet af et tilsvarende fald i de forsikringsrelaterede driftsomkostninger. Netto steg præmieindtægterne ca. én mia. kr.

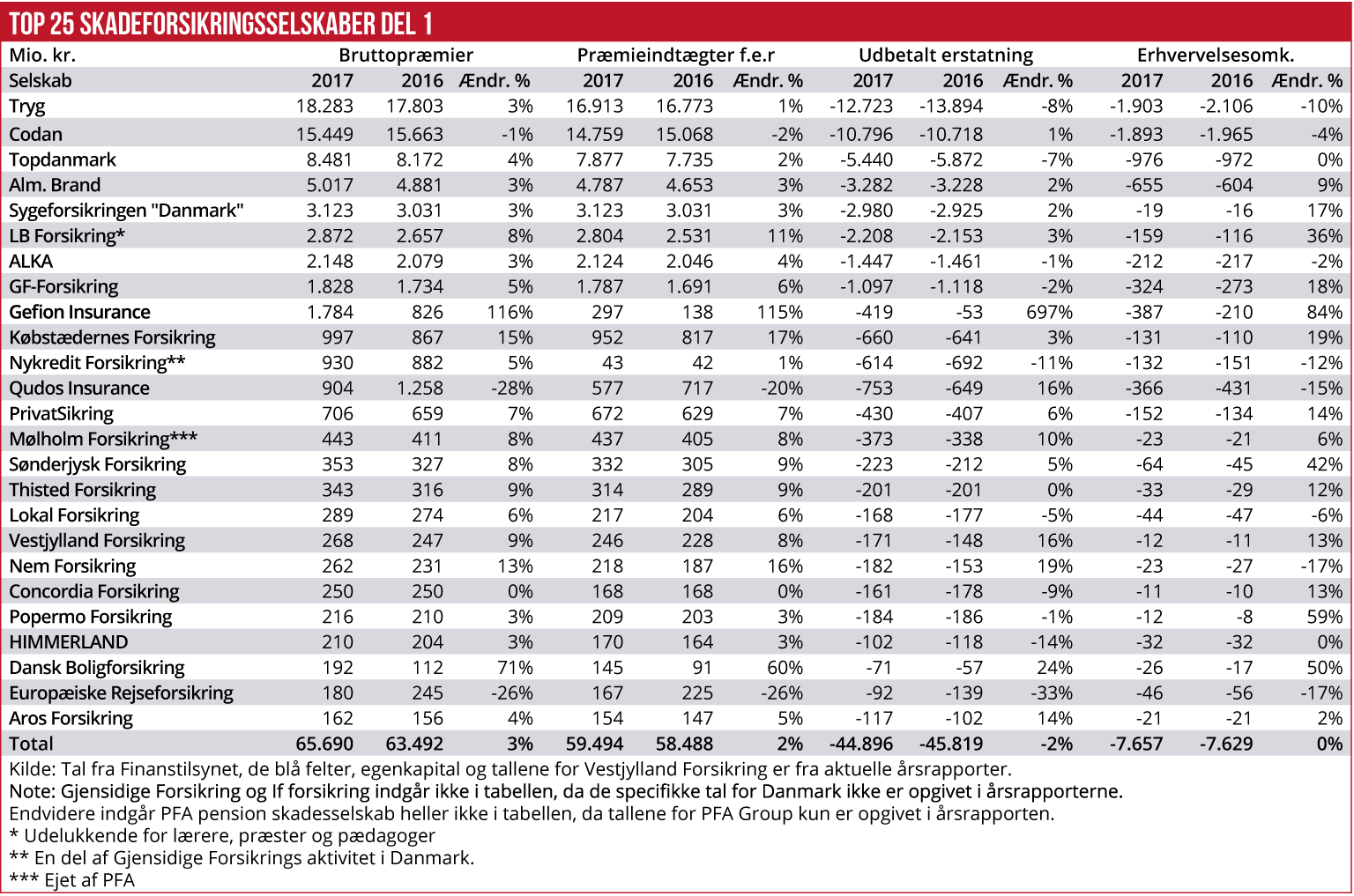

Mens sektorens bruttopræmier de foregående tre år nogenlunde var uændret, så var der en solid stigning på hele fem procent fra 2016 til 2017 – fra 67 mia. kr. til 70 mia. kr. En stor andel af merindtægten blev dog sendt videre til andre forsikringsaktører i form af genforsikring, så den øgede risikotagning er kun i begrænset omfang landet hos de danske forsikringsselskaber.

Mest bemærkelsesværdigt ved det overordnede sektorresultat sidste år er, at de samlede omkostninger nu for alvor begynder at falde, også absolut selvom sektorens samlede aktivitet fortsat er stigende. Med de samlede forsikringsmæssige driftsomkostninger sidste år på 10,5 mia. kr., er de samlede sektoromkostninger sendt tilbage til lige over niveauet i 2013.

Alene fra 2016 til 2017 dykkede sektorens samlede omkostninger med en halv milliard kr., svarende til syv procent, trods en aktivitetsfremgang på fem procent. Udviklingen afspejler, at forsikringsbranchen nu for alvor er begyndt at høste de mange automatiseringsfordele, som ligger lige foran.

Det handler ikke blot om digitalisering og automatisering af forretningsprocessen, men i høj grad også om at drive ”smartere” forsikring, hvor data om kundeadfærd gør det markant lettere at optimere forsikringspræmierne i forhold til de underliggende risici. Det er også processer, der omfatter kunstig intelligens og dermed machine learning, og der er udsigt til, at den længe ventede revolution i forsikringssektoren nu for alvor begynder at få effekt.

Selvom de store danske forsikringsselskaber allerede er meget lønsomme, kan der meget vel være udsigt til endnu bedre resultater de kommende år, dels på grund af den fortsatte digitalisering og automatisering, og dels på grund af fortsat moderat konkurrence.

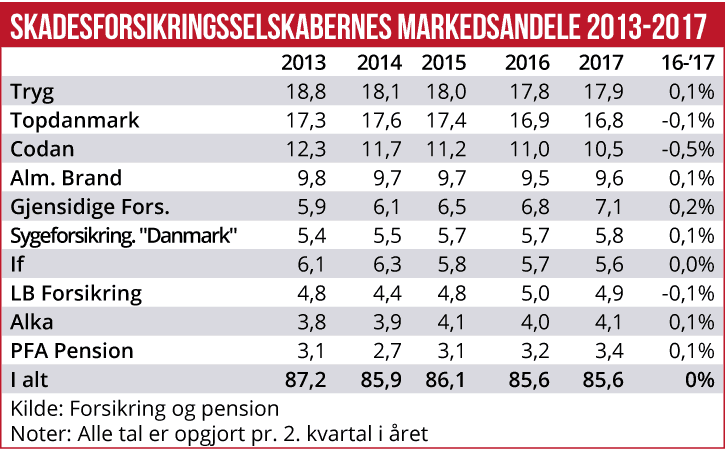

Ifølge opgørelsen af markedsandele for de største skadesselskaber fra Forsikring & Pension ligger markedsandelen på det danske skadesmarked fortsat utroligt stabile. Som det fremgår af tabellen er Tryg fortsat landets største og en snit foran Topdanmark, med hver omkring 17-18 procent. Ifølge seneste data fra 2. kvartal 2017 ligger de stort set uændret i forhold til året tidligere.

Overordnet set er billedet, at norskejede Gjensidige år for år tager små markedsandele, og det samme gør GF Forsikring. Den store taber på markedsandele synes fortsat at være Codan, der over de seneste fire år er gået fra en markedsandel på 12,3 procent til 10,5 procent.

Når sektorens samlede overskud sidste år blev det bedste i mange år, skyldes det især et stærkt investeringsmæssigt resultat. Som bekendt er investeringsafkast på skadesselskabernes opsparede formue og kundernes forudbetalinger en vigtig brik i sektorens samlede indtjeningsbillede. Sidste år blev det samlede investeringsafkast på over fem mia. kr., mod 3,7 mia. kr. året før. Tendensen til stigende renter i år, samt vigende aktiemarkeder betyder med stor sikkerhed, at de stærke investeringsafkast ikke gentages i år.