Den 1. oktober nedjusterede Brdr. Hartmann forventningerne til 2018, og vi erklærede aktien for overvurderet med op til 25%. Siden er kursen faldet med lige netop 25%, og Brdr. Hartmann ramte fredag bunden af kursintervallet 270-300 fra ØU Formue 34/2018.

Siden vores stærkt negative vurdering af Brdr. Hartmanns værdiansættelse for 1½ måned siden er der sket to ting: Dels har markedet erklæret sig enig i vurderingen ved at sænke kursen på Brdr. Hartmanns aktie med 25%, og dels har selskabet aflagt 3. kvartalsregnskab.

3. kvartalsregnskabet giver ikke anledning til at ændre på vores vurdering, som i høj grad byggede på en stigende usikkerhed om værdien af selskabets udmeldinger. En sådan usikkerhed kan ikke elimineres i løbet af et enkelt kvartal. Men set fra den positive side indeholdt regnskabet i det mindste ikke noget, som forstærker usikkerheden.

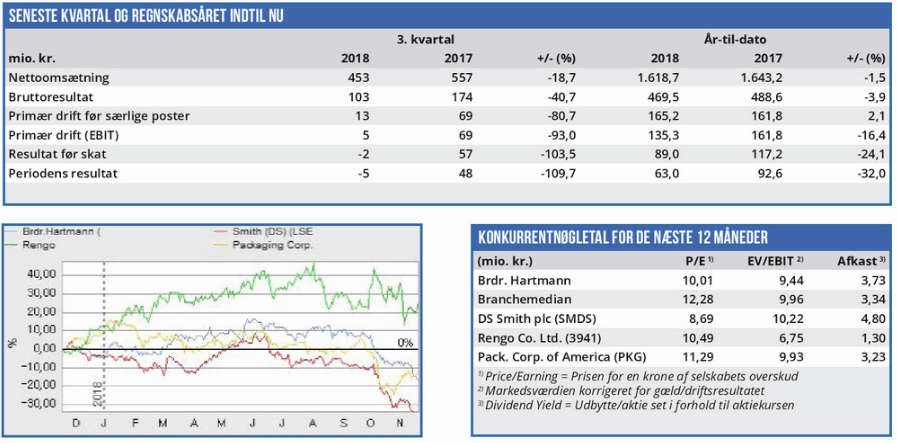

Ganske vist blev 3. kvartal officielt et rædselsfuldt kvartal med en voldsom tilbagegang i både omsætning og bundlinjeresultat. Men årsagen hertil blev allerede forklaret i forbindelse med nedjusteringen i oktober, så det var ikke ny information. Forklaringen ligger primært i, at man ifølge den internationale regnskabsstandard IAS 29 skal behandle sin forretning i Argentina efter specielle regler pga. den høje inflation i landet. Det har en markant effekt på både omsætning og indtjening, og det har man forsøgt at gøre forståeligt ved at opstille to parallelle regnskaber for 3. kvartal og for årets første tre kvartaler både med og uden ændringerne efter IAS 29. Det er en god beslutning, som imødekommer både de officielle regler og læsernes forståelse af regnskabet.

Men når det er sagt, er der ikke noget i 3. kvartalsregnskabet, som giver grund til at tro på en markant vækst i hverken Brdr. Hartmanns omsætning eller indtjening indenfor en overskuelig fremtid. Når der eksempelvis i beskrivelsen af selskabets salg af ægemballage i Europe fortælles om fremgang og et ”løft i den samlede omsætning”, så dækker det i praksis over en stigning fra 279 mio. kr. til 283 mio. kr. Altså ret marginalt.

Lav vækst er som udgangspunkt ikke populært hos investorerne, men efter det markante kursfald er beskedne forventninger efterhånden indarbejdet i kursen. Mens Brdr. Hartmanns forventede Price/Earning i forrige analyse lå 40% over branchemedianen ligger den nu 18% under samme median. Det giver os ikke anledning til at hæve kursmålet, men vi anser den aktuelle værdiansættelse for at være rimelig på grænsen til lav.

Børskurs på analysetidspunktet: 270,00

AktieUgebrevets kursmål (6 mdr): 270-290