Gabriel producerer stoffer til erhvervsmøbler, og 90% af selskabets omsætning hentes gennem eksport. Det har været en særdeles god forretning gennem de seneste år, og det netop afsluttede regnskabsår 2017/18 var ikke en undtagelse.

Ved årets start forventede Gabriel en vækst i omsætningen på 10-15% og i resultat før skat på 5-10%, men midtvejs gennem regnskabsåret opjusterede man forventningerne for begge poster til en vækst ”i niveauet 20%”.

Fremgangen er specielt bemærkelsesværdig, da den dels har varet i flere år, og dels sker på et marked Gabriel selv kun betegner som ”let stigende”. Forklaringen ligger i en erklæret vækststrategi, hvor man har haft succes med tilkøb af virksomheder og etablering af internationale salgskontorer. For tre år siden etablerede man således Gabriel North America, og i 2017/18 åbnede man fire nye salgskontorer i Asien.

Vækststrategien forventer man i 2018/19 vil fortsætte selskabets succesfulde udvikling med vækst i både omsætning og indtjening i niveauet 10-20%. Det sker på trods af et kun ”let stigende” globalt marked for erhvervsmøbler.

For en virksomhed med en stor del af sin omsætning på det amerikanske og asiatiske marked kunne man forestille sig, at en handelskrig mellem USA og Kina er et potentielt mareridt. Emnet behandles da også i årsregnskabet, men Gabriel vurderer, at problemet i givet fald kan ”håndtereres gennem allerede gennemførte forberedelser”. Mere konkret kan Gabriel bedømmes på opfyldelsen af de udmeldte økonomiske målsætninger:

• ROIC før skat skal være mindst 15% (2017/18: 28,6)

• EBIT-margin skal være stigende (2017/18: 9,2% mod 2012/13: 8,9%)

• Gennemsnitlig stigning i EPS og omsætning over en fem-årig periode på mindst 15% p.a.

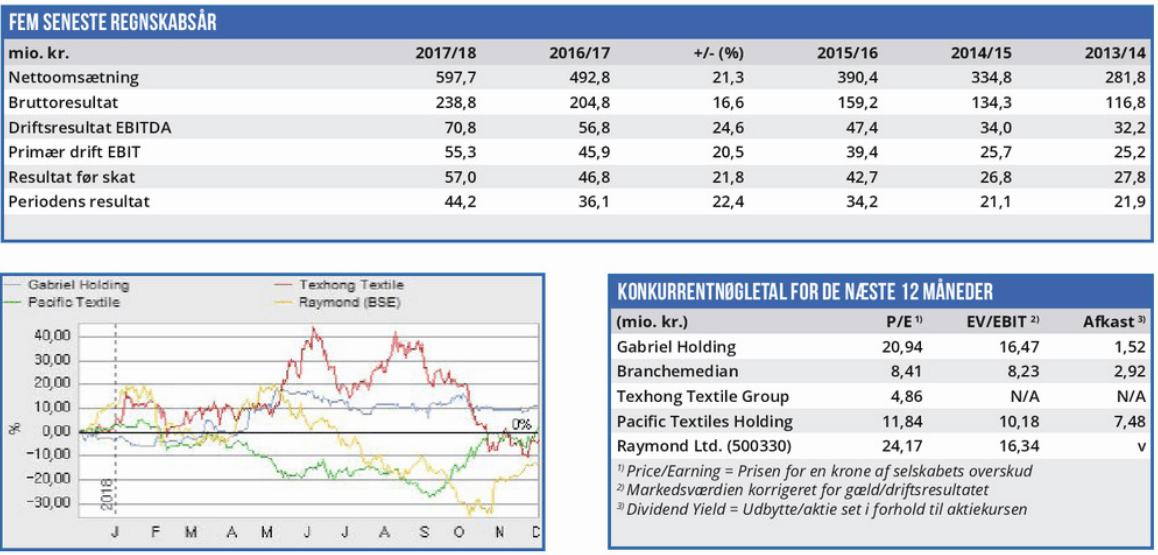

Beregnet over de seneste fem regnskabsår har den gennemsnitlige stigning i EPS været 19,2% p.a., mens omsætningen er steget med 20,7% p.a. Når Gabriel i 2017/18 opjusterede de indledende forventninger betydeligt var det altså ikke en enkeltstående begivenhed. Også på lidt længere sigt overgår man egne forventninger til vækst. Dette på trods af, at de ellers er ganske ambitiøse i sammenligning med de fleste andre selskabers vækstmål. Det har aktionærerne da også belønnet ved at handle Gabriels nøgletal ganske højt op i forhold til branchemedianen. Det berettiges dog af den høje vækst, og med de nye udmeldinger for 2018/19 hæver vi kursmålet fra ØU Formue 36/2018.

Børskurs på analysetidspunktet: 588,00

AktieUgebrevets kursmål (6 mdr): 620-660