Den lille svenske biotekvirksomhed Annexin Pharmaceuticals har et solidt kurspotentiale, men på kort sigt er der udfordringer, som får os til at indtage en afventende holdning for nuværende.

Vi tøver alligvel ikke med at sætte et aggressivt 12-måneders kursmål på 5.50 SEK. Kurspotentialet på 60-70% går dog hånd i hanke med en gevaldig risiko, der på kort sigt kan udmønte sig i stor volatilitet pga. en lav kassebeholdning og et udskudt fase-1 forsøg med lægemiddelkandidaten ANXV.

Aktien er derfor ikke interessant for den risikoaverse investor, og vi anbefaler i øvrigt, at alle uanset risikoprofil afholder sig fra fristelsen til at hoppe på toget lige nu. Der vil forventeligt opstå bedre købsmuligheder henimod en løsning af selskabets finansieringsbehov.

God chance for positive fase I-data

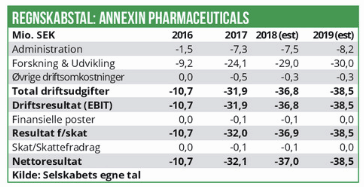

Annexin har for nylig meddelt, at opstarten af fase I-studiet med lægemiddelkandidaten ANXV er udsat på ubestemt tid. Vi forventer en afklaring af årsagen hertil senest i starten af 2019 og regner med, at der er tale om relativt simple protokolændringer, som ikke bør skubbe opstarten længere frem, end at man formentlig kommer videre i løbet af 1. kvartal 2019. Det planlagte fase I-studie forventes at tage et lille års tid, og med fase I-resultaterne i hånden vil det kommercielle potentiale fremstå mere klart, og det vil blive nemmere at tiltrække partnere samt rejse yderligere kapital. Aktien kan derfor komme stærkt igen, når først det kliniske arbejde bliver skudt i gang, og stemningen vender.

I et mere nuanceret perspektiv forekommer Annexins nuværende markedsværdi omkring 50 mio. at være baseret på ekstrem frygt. En normalisering af stemningen omkring aktien vil således hjælpe med at drive kursen en del af vejen op mod vores 12-måneders kursmålet.

Mange opfatter investeringscasen som en så-kaldt “one-trick-pony”. Ledelsen satser da også

ensidigt på en snæver terapeutisk udvikling af det rekombinante humane protein Annexin A5 (også kendt som ANXV) i behandlingen af retinal veneokklusion (RVO). ANXV har dog også en bred vifte af udviklingsmuligheder i andre hjertekarsygdomme, og behandlingen af disse kan forfølges via partnerskabsstrategier. Man har altså andre udviklingsmuligheder, hvis det planlagte fase I-studie skulle fejle. Når markedet forstår, at Annexin Pharmaceuticals ikke er en one-trick-pony, men en pony med mange tricks, så bør det i sig selv være med til at skabe en fundamental bund.

Tre ekstraordinære forhold taler dog for, at fase-1 studiet bør falde positivt ud.

For det første forekommer ANXV-proteinet naturligt i endotelcellerne og i hjertet. For det andet tester man sikkerhedsprofilen i 72 raske og frivillige individer, og for det tredje er 435 patienter tidligere blevet behandlet med ANXV i diagnostisk øjemed, og her har der ikke været rapporteret om nævneværdige bivirkninger. Fase I-studier i hjertekarsygdomme når generelt videre til fase II i 58% af alle tilfælde. De særlige faktorer som gør sig gældende i forhold til ANXV betyder dog, at sandsynligheden for en god sikkerhedsprofil bør være markant højere end normalt. Investorerne synes pt. at overse, at ANXV-studiet vil være prædisponeret mod et positivt udfaldsrum. Det kan give grobund for kursstigninger, når fokus på detaljerne øges, efterhånden som studieresultaterne rykker nærmere.

Stærkt videnskabeligt fundament

En anden faktor, der motiverer vores langsigtede kursmål er, at markedet ikke tillægger nok værdi til de cirka 165 mio., der allerede er investeret i jagten på de terapeutiske udsigter for ANXV. Der har med andre ord været et immaterielt og vidensbaseret afkast, som aktiemarkedet ikke tillægger tilstrækkelig værdi lige nu. Selskabets to stiftere, storaktionæ-rer og ledelsesmedlemmer må i hvert fald siges at have et velfunderet videnskabeligt ræsonnement. Som far og datter er de internationalt anerkendte for deres ANXV forskning på Karolinska Institutet i Stockholm. Det er også herfra, at man har lavet det spinoff, som har muliggjort, at Annexin Pharmaceuticals i første omgang kunne søsættes.

Arven fra den akademiske verden betyder, at Annexin er lastet med en så bred patentportefølje, at det fulde kommercielle potentiale vil kunne udnyttes på tværs af kardiovaskulære sygdomsområder, i takt med at de terapeutiske virkningsmekanismer valideres.

På dette alsidige grundlag virker det fornuftigt, at man har afgrænset sin proprietære udviklingsindsats til RVO. Sygdommen er trods alt den næsthyppigste retinale vaskulære indikation, og markedspotentialet er derfor stort nok til at holde Annexin Pharmaceuticals fuldt spændt for.

RVO opstår på baggrund af en blodprop i øjets vener og medfører pludselig synsnedsættelse. Effektmålinger baseres blandt andet på simple synsprøver, og af den årsag virker det også overkommeligt at gennemføre et fase II-studie, uden at man er tvunget til at tage en partner med.

Ifølge den oftalmologiske forening har RVO en forekomst på 5,2 tilfælde per tusinde indbyggere. Det eksisterende behandlingsregime inkluderer blandt andet fotokoagulerende laserbehandling samt månedlige øjeninjektioner med antineovaskulære lægemidler såsom enten Lucentis eller Eylea. Samtidig benyttes også Ozurdex-implantater til levering af antiinflammatorisk behandling med Dexamethason steroider.

ANXV administreres intravenøst, og det er dermed en meget mindre invasiv behandling end eksempelvis injektioner direkte i øjet. Den øgede bekvemmelighed åbner muligheder for, at ANXV måske vil blive brugt mere proaktivt tidligere i sygdomsforløbet. Det kan vise sig at være yderst fordelagtigt, idet muligheden for at øge de traditionelt observerede responsrater på omkring 50% rimeligvis må antages at stige jo tidligere, der skrides ind overfor sygdommen.

Den gennemsnitlige behandlingspris for de to mest brugte atineovaskulære lægemidler (Lucentis og Eylea) ligger omkring $2000 per måned, og begge har blockbuster-status. Såfremt ANXV opnår de samme responsrater, virker en månedlig pris på omkring $1500 konservativ.

Et estimeret topsalg indenfor RVO ligger derfor nok et sted mellem $0.5-1 mia. Hertil kommer så et håb om muligheder i andre kardiovaskulære sygdomsområder, såfremt ANXV udlicenseres, så snart de første data i RVO foreligger.

Hold krudtet tørt

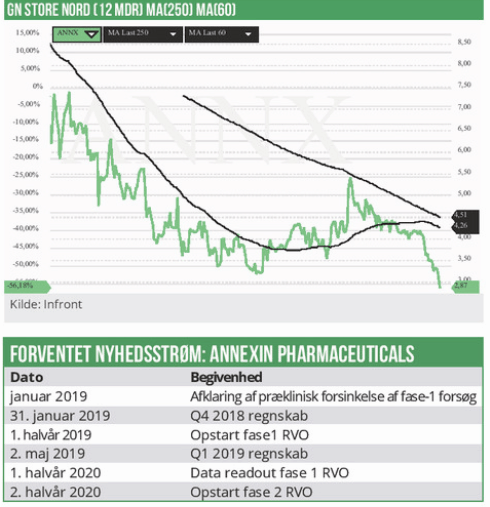

Annexin Pharmaceuticals har siden noteringen på First North i april 2017 været en bekostelig affære for selskabets hårdtprøvede aktionærer, der har måttet se mere end af deres investering fordufte. Medmindre man har en særlig hang til at gribe faldende knive, bør man nok også vente lidt med at trykke på købsknappen.

Gentagne udviklingsforsinkelser og et skifte på topposten har skabt grobund for aktiens triste deroute. Den fremherskende pessimisme anspores af, at selskabet befinder sig på et præklinisk stadie og mangler den fornødne kapital til at gennemføre det fase I-studie, som essentielt set skal validere eksistensgrundlaget.

Det var forventningen, at selskabet kunne rejse den nødvendige kapital via provenuet fra udnyttelse af de tegningsoptioner, som udestår fra selskabets seneste kapitaludvidelse. Aftalekursen på disse optioner ligger dog helt oppe i kurs 4.40, hvilket er mere end 50% over den aktuelle aktiekurs på 2,87. Det virker derfor i øjeblikket usandsynligt, at tegningsoptionerne bliver udnyttet i tegningsperioden 4.-15. marts 2019.

Truslen fra et akut behov for en helt ny emission på meget lavere kurser er altså reel og stigende. Aktien er derfor fanget i en slags ond cirkel, hvor fald vil afføde nye fald, indtil situationen omkring kapitalrejsningen er afklaret.

De største aktionærer vil formodentligt ende med at udstede en emissionsgaranti, når ledelsen skrider til handling og forventeligt præsenterer en ny emission. Garantien ændrer dog ikke på, at der godt kan opstå lidt kø ved udgangen, indtil finansieringsforholdet og graden af udvanding samt grundlaget for de nyligt annoncerede forsinkelser er afklaret.

Kurs på anbefalingsstidspunkt: 2,87 SEK Kursmål (12 mdr): 5,50 SEK