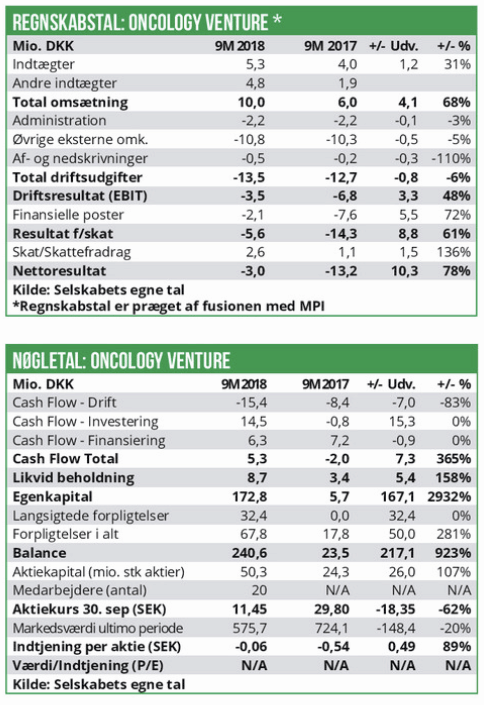

En lille kassebeholdning har lagt et pres på aktiekursen hos Oncology Venture, trods en interessant nyhedsstrøm og en gennemført fusion med MPI. I kulissen lurer en mulig usikkerhed om konsekvenserne af en nylig finansieringsaftale, mens udviklingen af pipelinen og især LiPlaCis skrider fornuftigt fremad.

Oncology Ventures mest fremskredne udviklingsprogram, hvor man kombinerer LiPlaCis (en videreudvikling af det vidt udbredte kemo-middel Cisplatin) med Oncology Ventures DRP-teknologi viste igen fremskridt og det blev belønnet med en pæn kursstigning.

Selskabet kunne i denne uge fremlægge den feedback man har fået fra de amerikanske myndigheder ovenpå et formøde ift. den IND+IDE-ansøgning man vil indsende i 2019. En ansøgning som endvidere kan danne grundlag for en opfølgende ansøgning om en såkaldt Breakthrough Designation (BTD). BTD indebærer en række fordele i forhold til den regulatoriske proces frem mod endelig godkendelse af produktet.

FDA indikerede, at man ved den endelig godkendelse kan gøre brug af tidligere sikkerhedsstudier til at vise sikkerhedsprofilen. Samlet set er der grundlag for, at en mulig godkendelse kan ske på baggrund af et fase-3 studie med kun 100-200 patienter. Det ligger fint i tråd med selskabets hidtidige udviklingsprogram, hvor man har kunnet klare sig med relativt små kliniske studier. Det indebærer naturligvis også en statistisk risiko, men konceptet med at forbedre anvendelsen af eksisterende lægemidler-/lægemiddelkandidater med sin egen DRP-teknologi gør her en forskel.

Teknologisk fundament

DRP står for Drug Response Prediction, og er fundamentet i hele forretningen. Den korte version er, at det er en teknologi, som via den ”genetiske signatur” på en given patients cancer-sygdom kan udvælge de patienter, som vil have størst sandsynlighed for at se respons af en given cancer-behandling. Teknologien er opfundet af en biomedicinsk matematiker fra DTU, som via offentlige amerikanske databaser på patientdata- og -respons på en række cancermidler har kunnet udvikle en række matematiske/statistiske ”filtre” (algoritmer). Hermed kan patienterne opdeles i grupper, når man kender den genetiske signatur på den enkelte patients tumor.

Det er ingen hemmelighed, at cancer-behandlinger koster mange penge og oftest kan måles i 50-100.000 USD-klassen eller mere. Når man samtidig tager højde for, at responsraten på behandlinger ofte er er lille, er der naturligvis et stort potentiale i at bruge et givent lægemiddel til den patient, som har størst sandsynlighed for at opleve en respons eller nytte af behandlingen. Det er ikke uvant, at cancer-behandlinger i svære indikationer kan blive godkendt på baggrund af responsrater i 10-30%-niveauet. Med andre ord bliver en behandling groft sagt givet ”nyttesløst” i over halvdelen af tilfældene. Oncology Venture har vist, at man ved at screene patienterne kan inddele dem i 3 grupper, hvor den bedste 3. del kan opnå en langt højere responsrate end de øvrige grupper og det generelle niveau. Oncology Venture har også vist dette retrospektivt, da man via blindede patient-biopsi-materiale fra tidligere kliniske studier har kunnet udvælge de patienter, der ville respondere til en cancer-behandling.

I øjeblikket er Oncology Venture i gang med at datamine en enorm samling data fra mere end 2.500 patienters biologiske materiale, som man har fået adgang til i forbindelse med partnerskabet på lægemiddelkandidaten Dovitinib fra Novartis. Her er det forventningen at se resultater i løbet af 2. halvår 2019. Det naturlige spørgsmål vil være om ikke det var nemmere blot at læne sig tilbage og udlicensere selve DRP-teknologien. Ifølge CEO Peter Buhl Jensen har den strategi været testet tidligere, og “der var simpelthen ikke interessante økonomiske perspektiver, der afspejler den værdi vi mener teknologien skaber, i de aftalevilkår der blev foreslået, ligesom nogle selskabers insisteren på eksklusivitet også gjorde vejen ufarbar og uinteressant.”

Det økonomiske rationale går også på, at den dyreste diagnostik skønnes at kunne nå en prissætning omkring 3.000 USD, mens selve lægemidlet kan nå en pris (omsætning) der kan være op til 30 gange så stor. Derfor giver det stor mening at kombinere diagnostikken med lægemidlet og derigennem få fat i langt større andel af den samlede omsætning.

Fusion gennemført

Det har været et travlt år for de 2 nært forbundne selskaber Medical Prognosis Institute (MPI) og Oncology Venture. Sammenfaldene i ledelse, ejerkreds og forretning har været store og kan naturligvis forklares med, at Oncology Venture udsprang af MPI. Af flere grunde er selskaberne er i år gået tilbage til udgangspunktet og har valgt at fusionere. Det har skabt en større enhed og ikke mindst en samling af både teknologi (som primært har ligget i MPI-regi) og den praktiske udnyttelse af denne. Sidstnævnte har især ligget i regi af OV, som via sin børsnotering i Sverige har finansieret indlicenseringen og ikke mindst udviklingen af eksisterende lægemiddelkandidater, som har kunnet optimere sin effekt ved at bruge MPI’s DRP-teknologi.

Finansieringsaftale i søgelyset

Selskabet indgik i august en låneaftale med svenske Trention på op til 40 mio. SEK med et år løbetid. De samlede renteomkostninger er estimeret til 2-3%, og der skal ikke stilles sikkerhed. Denne aftale er nem at gennemskue og vilkårene synes også at være fair, ligesom der ikke er nogen udvanding af de øvrige aktionærer.

Kompleksiteten stiger dog noget, når talen falder på den seneste og væsentlig større finansieringsaftale som Oncology Venture indgik ultimo november med London-baserede Alpha Blue Ocean Investment Group og som netop er blevet godkendt af aktionærerne på en ekstraordinær generalforsamling d. 18. december.

Det positive er naturligvis aftalens størrelse som med 200 mio. SEK (+ evt. 100 mio. SEK via warrants) principielt sikrer, at LiPlaCis kan nå i mål rent finansielt. Aftalen er kompleks på den måde, at den bygger på konvertible papirer og tilknyttede warrants. Lånet udbetales i 20 trancher a 10 mio. SEK over 24 måneder, og hele beløbet i hver tranche kan konverteres til aktier på baggrund af aktiekursen forud.

Uden direkte sammenligning i øvrigt, så er det set i bl.a. USA at finansieringsaftaler med indbyggede konverteringer nogle gange kan have en uheldig effekt på aktiekursen, fordi långiver kan vælge at afdække den mulige konvertering via short-positioner. Det skaber et naturligt salgspres, og i værste tilfælde kan en sådan aftale siges at svare til en løbende emission i markedet. Det nævnes også i meddelelsen, at en af Oncology Ventures større aktionærer har udlånt 1 mio. aktier til långiver, hvilket tydeligt indikerer, at der må forventes at være et element af afdækning direkte i markedet fra långiver.

Aftalen indeholder også udstedelse af warrants, men disse er umiddelbart mindre udvandende, da aftalekursen på disse vil ligge på 150 % af aktiekursen, og derfor kun giver værdi til långiver hvis aktiekursen stiger over tid.

CEO Peter Buhl Jensen siger til Økonomisk Ugebrev Biotech: ”Vi er meget opmærksomme på evt. utilsigtede konsekvenser af aftalen. Vi bestemmer selv om, og hvor mange af trancherne vi vælger at udnytte, udover de minimum 5 trancher, som långiver har krav på. Vi fortsætter arbejdet med de øvrige finansieringsmuligheder vi har til rådighed, men det vigtige er, at denne aftale skaber arbejdsro og en bedre position ift. bl.a. partnerskabsforhandlinger.”

Stort potentiale

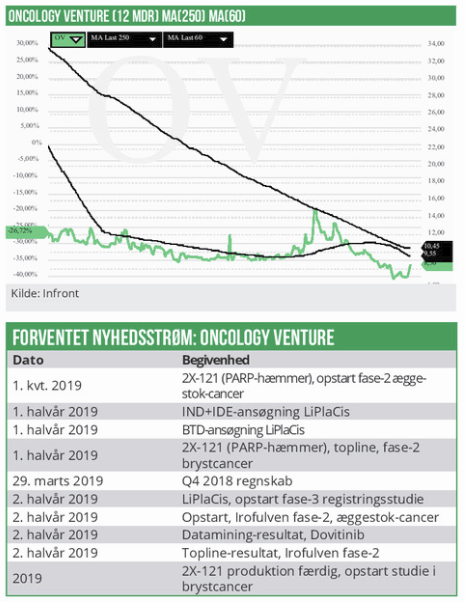

Vi sætter et højt relativt højt og bredt kursmål på 10-15 på 12 måneders sigt, da 2019 indeholder en interessant nyhedsstrøm (se boksen), der kan give fornyet luft til den pressede aktiekurs. I september sås en kraftig stigning på baggrund af positive LiPlaCis-resultater, og det er bestemt ikke utænkeligt, at vi kan se samme udvikling i 2019 ved fremlæggelse af nyheder fra udviklingsprogrammet. I kulissen lurer de mulige konsekvenser af finansieringsaftalen, og hvordan det vil udmønte sig i praksis. Lige præcis på grund af dette punkt indtager vi på helt kort sigt en afventende holdning, omend vi bestemt på længere sigt ser et solidt potentiale som ikke nødvendigvis er afspejlet i vores kursmål, hvis udvandingen fra finansieringsaftalen ikke bliver for stor.

Kursmål (12 mdr.): 10-15 SEK per aktie Kurs på anbefalingstidspunkt: 7,80 SEK