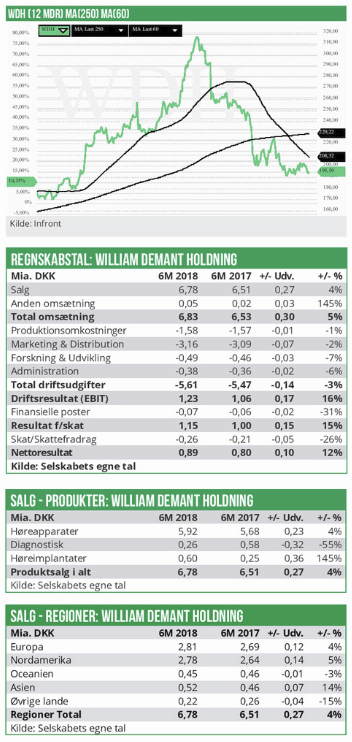

William Demant Holdings 3. kvartalsmeddelelse blev offentliggjort 6. november 2018 efter et kursfald på 29% de foregående fire måneder. Siden er kursen faldet yderligere 14%.

WDH er et af de selskaber, som har valgt at indskrænke informationen til aktionærerne i 1. og 3. kvartal til det mindst mulige og kun fremlægger en såkaldt periodemeddelelse , som er blottet for egentlige regnskabstal. I stedet er der en mere tekstorienteret gennemgang af den seneste udvikling på nøglemarkeder og i nøglesegmenter. Selskabet oplyste f.eks, at året havde budt på ”substantial organic growth as well as growth from acquisitions”.

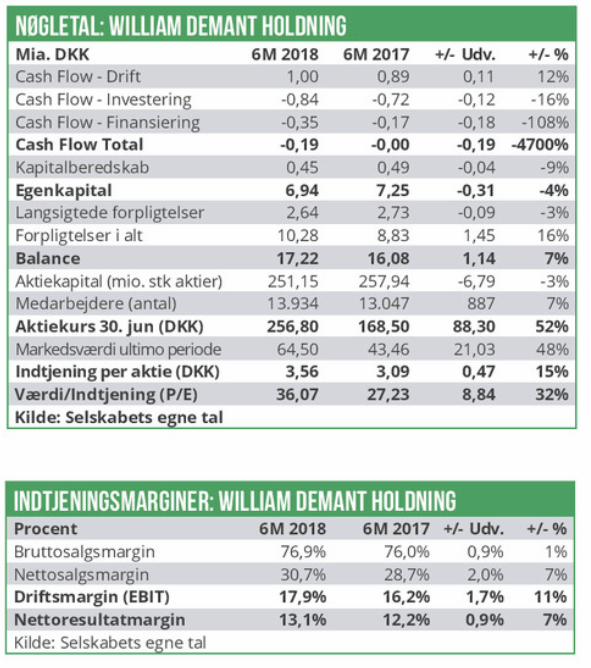

Man fastholdt også helårsforventningerne om et primært driftsresultat (EBIT) ekskl. restruktureringsomkostninger i intervallet 2,65 – 2,85 mia. kr. Det indebærer en forventet vækst på 10% plus/minus 4 procentpoint, når både 2017 og 2018 korrigeres for restruktureringsomkostninger. Men det var altså ikke tilstrækkeligt for markedet, som de følgende to uger sendte kursen ned med 15% til det niveau, hvor den stadig ligger. Det er der fire forklaringer på:

1) Negativ stemning på børsen

WDH blev ramt af den samme negative stemning på aktiemarkedet som de fleste andre børsnoterede selskaber, og heri ligger 3-5 procentpoint af kursfaldet. Altså forhold, som er udenfor WDH’s rækkevidde, og som ikke siger noget specifikt om investorernes holdning til WDH-aktien.

2) Højere nøgletal end konkurrenterne

WDH blev handlet til højere nøgletal end konkurrenterne, hvilket udtrykte en udvidet tillid til selskabet fra investorernes side. Det gælder stadig på trods af kursfaldet, da den forventede Price/ Earning for WDH de næste 12 måneder er 22,16 mens branchemedianen kun er 19,17.

3) Frygt for disruption i markedet

Højttalerproducenten Bose opnåede i oktober godkendelse fra det amerikanske US Food and Drug Administration (FDA) af et nyt høreapparat, som kan sælges ”Over-The-Counter”. Altså principielt i supermarkeder uden assistance fra fagpersonale som audiologer.

På kort sigt er Boses produkt ikke nogen trussel mod WDH, men godkendelsen åbner for angreb mod den etablerede høreapparatbranche fra en helt ny vinkel. For hvad nu hvis store selskaber, som eksempelvis Apple, beslutter, at Bose ikke skal have dette marked for sig selv? Hvis de internationale teknologigiganter kaster sig over høreapparatmarkedet, bliver de dominerende spillere på dette marked pludselig meget små i sammenligning. Det gælder også WDH trods en 2-cifret milliardomsætning.

4) Behov for et nyt topprodukt

Det oplyses, at WDH’s topprodukt Opn stadig er ”a key driver of our strong performance”, hvilket umiddelbart lyder godt. Men det er faktisk bekymrende. Udviklingen på høreapparatmarkedet går nemlig meget hurtigt, og nye produkter bliver hurtigt overhalet af konkurrenterne. Opn kan derfor ikke forventes at bære WDH’s resultat ret meget længere. Oticon Opn blev lanceret i 2016.

Der er af naturlige årsager endnu ingen som ved, hvordan WDH’s næste topprodukt kommer til at stå i forhold til konkurrenterne, men kampen nærmer sig.

På baggrund af disse forhold sænker vi vores kursmål fra ØU Biotech 14/2018, så det nu lyder på

195-215 frem til offentliggørelsen af årsregnskabet

2018. Det indeholder selskabets forventninger til

2019 og bliver offentliggjort den 17. februar.

Børskurs på analysetidspunktet: 192,00 ØU Biotechs kursmål (3 mdr): 195-215