FLSmidth har mistet en fjerdedel af sin markedsværdi det seneste halve år, men kursfaldet er ude af trit med udviklingen i den underliggende forretning. Det kan gøre aktien til en god langsigtet investering ved den aktuelle kurs.

FLSmidths nedtur startede efter halvårsregnskabet hvor kursen toppede i 420. Understøttet af et negativt marked gik det derefter nedad bakke, og 3. kvartalsregnskabet ændrede ikke på det negative forløb. Kursen fortsatte nedad.

En del af forklaringen kan findes i frygten for konsekvenserne af en handelskrig mellem USA og Kina. Med Kinas stigende betydning i den internationale produktion er det naturligt, at en sådan handelskrig vil få en negativ betydning for FLSmidth, som i kraft af sit engagement i mineindustrien er involveret i produktionen af de råvarer, som den kinesiske produktion efterspørger.

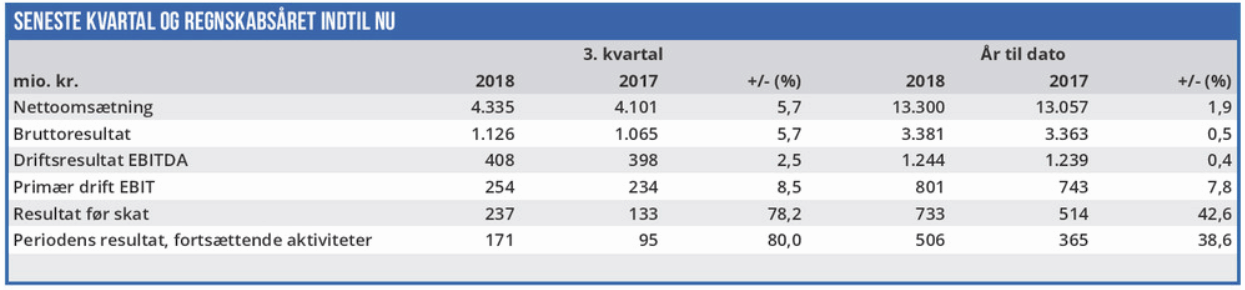

Dette problematik afspejler sig også i konkurrenternes kursudvikling i 2. halvår af 2018, hvor FLSmidth i forhold til branchen faktisk klarede sig ganske godt. En medvirkende årsag er sandsynligvis, at FLSmidth stadig lever op til egne udmeldinger og har fastholdt forventningerne til hele 2018. Et mindre fald i EBITA-marginen fra 8,2% i 3. kvartal 2017 til 8,1% i år var dog isoleret set en skuffelse. Men det er væsentligt at notere sig årsagen, som var øgede omkostninger til ”digitalization and efficiency improvements”. Med andre ord investeringer i den fremtidige indtjening.

Stærk underliggende forretning hos FLSmidth

Spørgsmålet er derfor om ikke den negative stemning omkring FLSmidth-aktien i slutningen af 2018 og begyndelsen af 2019 er udtryk for en lidt for kortsigtet vurdering af selskabets værdi. I bølgen af negativ stemning tillægges den særdeles positive udvikling i FLSmidths ordreindgang således ikke tilstrækkelig betydning.

Fremgangen så vi allerede i halvårsregnskabet, hvor ordreindgangen for de fortsættende aktiviteter i 2. kvartal var 10% højere end året før. Den positive udvikling blev kraftigt forstærket i 3. kvartal, hvor man oplevede den største ordreindgang for et enkelt kvartal i seks år.

Ordreindgangen i 3. kvartal var 71% højere end året før, og for årets første tre kvartaler er den valutakurskorrigerede organiske ordreindgang 23% højere end på samme tidspunkt i fjor. For Mining er den organiske vækst 30%, mens den for Cement er 15%, så der er altså tale om fremgang i begge selskabets divisioner.

På kort sigt kan der være usikkerhed omkring FLSmidths marked, ligesom fremtidsrettede omkostninger på kort sigt kan holde indtjeningsmarginen nede. Tidsforskydning mellem ordreindgangen og registreringen af omsætning og indtjening kan også på kort sigt påvirke regnskabet negativt.

Det oplyses således i 3. kvartalsregnskabet, at omsætningen i Mining-divisionen faldt med 3% i 3. kvartal, men til gengæld var divisionens organiske vækst i ordreindgangen på 17%. For både Miningog Cement-divisionerne forventes timingen af projekter og den nævnte tidsforskydning at udløse en positiv effekt allerede i 4. kvartal.

Indtrykket er dermed, at FLSmidth skubber positive regnskabstal foran sig både i form af færre engangsomkostninger, bedre marginer og større omsætning. Når disse positive forhold udløses, vil det resultere i et markant skridt fremad for FLS-midths resultater. Eftersom FLSmidth i forvejen er værdiansat forholdsvis moderat ser vi et betydeligt langsigtet potentiale i aktien.

Børskurs på analysetidspunktet: 317,20 AktieUgebrevets kursmål (3 mdr): 352,00

Læs tidligere analyser af FLSmidth her. Password er abonnent email, og adgangskode kan hentes her .