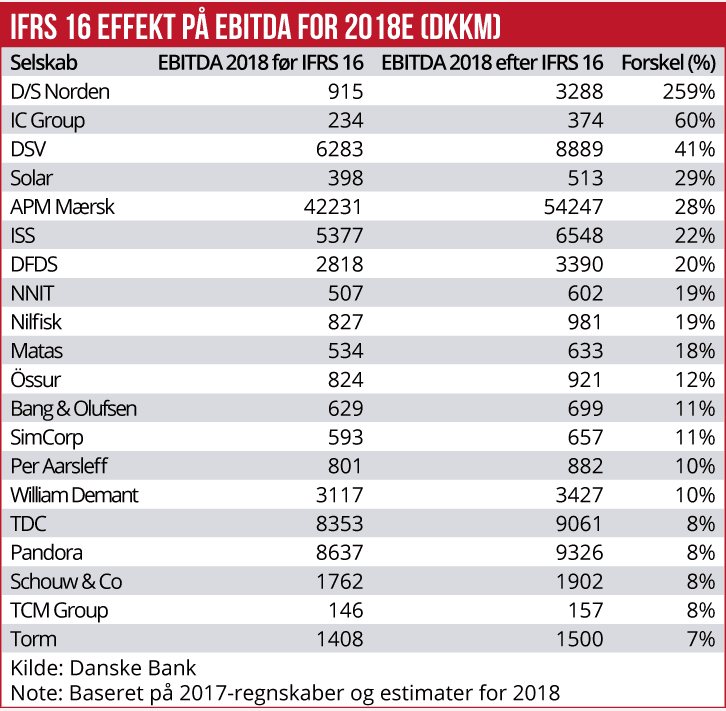

En af de seneste år største regnskabsprincipændringer gennemføres i regnskaber fra og med 2019. Ifølge regnskabsstandarden IFRS16 skal børsnoterede selskaber aktivere forpligtelser efter leasing- og lejekontrakter, og altså bogføre den under passiver. EBITDA bliver væsentligt positivt påvirket, da udgifter til operationel leasing flyttes fra driftsomkostninger til afskrivninger og renteudgifter. Men den nederste bundlinje er groft sagt uændret. Læs her, hvad det kommer til at betyde for EBITDA-resultatet for de enkelte selskaber.

Det er ikke kun evnen til at integrere tilkøbte selskaber, der har gjort DSV til en børsdarling. Det er også den fleksible forretningsmodel, hvor man som hovedregel lejer eller leaser materiel og ejendomme, og på den måde undgår kapitalbinding og holder en slank balance. Men hele dette sidste bliver på papiret skudt i smadder af den nye regnskabsstandard IFRS 16, der har virkning på regnskabstal fra og med 2019. Regnskabsstandarden påbyder, at værdien af leasing- og lejeforpligtelser skal aktiveres under passiver, altså som en øget gæld.

WHO CARES?

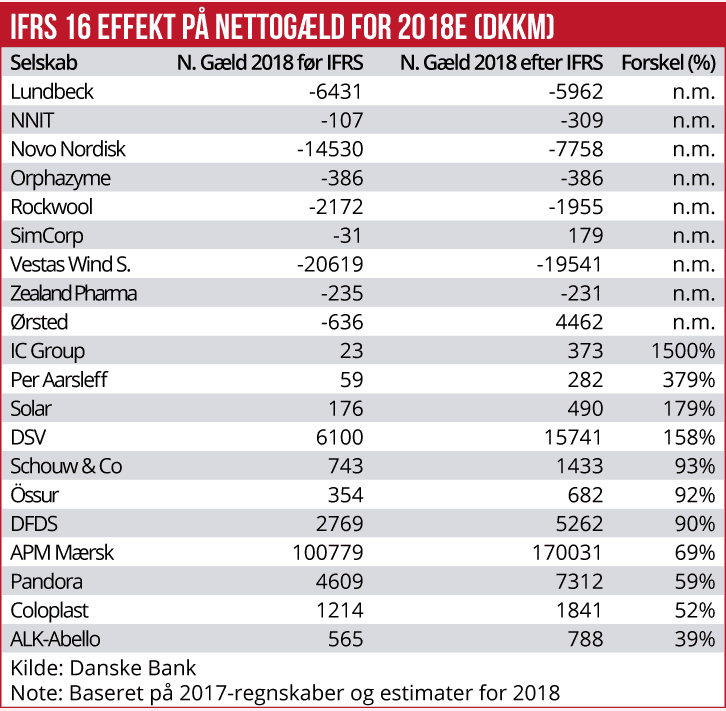

Ifølge DSV’s nye årsrapport vil IFRS16 føje yderlige cirka 10 mia. kroner til balancen, hvilket indebærer, at bestanden af langsigtede, bogførte forpligtelser bliver mere end fordoblet. Ifølge regnskabet forventer ledelsen, at driftsresultatet løftes med 300-350 mio. kr. af IFRS, men til gengæld øges de finansielle omkostninger med 350-370 mio. kr.

Det store udestående spørgsmål, som også Danske Bank har stillet i en analyse, er, om den regnskabsmæssige ændring overhovedet vil gøre indtryk på investorerne. Det er jo netop kun en papirøvelse, og pengestrømmene forbliver uændrede. Ifølge analysen vil den samlede, bogførte gældsætning i de store danske børsnoterede selskaber stige med 44 procent (skøn baseret på 2017-regnskaber).

Danske bank skriver:” Debt tsunami to be unleashed in 2019. The new leases standard – IFRS 16 – will require companies to bring most leases on balance sheet from 2019. We have calculated the potential impact on the Danish listed companies and see a material impact on mul-

tiples and balance sheets. Our analysis indicates that total debt for our covered companies (excluding financials) would rise by 44%. The big question is, will anyone care?” En indikator kan ligge i, hvordan banker og andre långivere håndterer spørgsmålet, og DSV skriver skråsikkert, at IFRS 16 ikke vil medføre nogen ændring i koncernens langsigtede funding. En anden indikator er, hvad selskaberne selv har gjort. Ifølge en kilde i revisionsbranchen har en del af dem spekuleret i, om man kunne undgå den oppustede balance, f.eks. ved at søge hen mod kortere leje- og leasingkontrakter. Det er kun engagementer med en binding længere et år, der skal aktiveres ifølge IFRS 16. Men ifølge kilden er al den slags i det store og hele blevet ved snakken. Selskaberne har ikke fundet det værd at bøvle med.

REEL FORPLIGTELSE

På den anden side ligger der en realitet i den nye regnskabsregel, og denne vil investorerne måske hen ad vejen købe ind på. En forpligtelse til at betale leasingomkostninger på f.eks. en logistikejendom i 20 år er lige så reel, som hvis selskabet købte ejendommen og finansierede det med et lån, der så skulle forrentes og afdrages over 20 år. Nederste bundlinje vil over tid være den samme, og normalt vil der også kun ske mindre ændringer på kort sigt. Men i og med, at leasingbetalinger regnskabsmæssigt bliver fordelt mellem en nedskrivningsdel og en rentedel, vil ”mellemregningsnøgletal” ændre sig. Det er f.eks. baggrunden for, at Pandora nu, ifølge sin nye årsrapport, vil begynde at guide på EBIT i stedet for på EBITDA. Det første vil kun stige en anelse, mens det sidste vil blive løftet med 4,5 procentpoint, fremgår det.

NØGLETAL KAN BLIVE OFRET

Den store hurdle kommer dog i de nøgletal, der beskriver indre værdi og passiver. På dansk jord kommer ikke blot DSV, men også DFDS, til at se markant mindre attraktive ud, når man måler nettogæld i forhold til indtjening. I et bredere perspektiv vil, ifølge Danske Bank, især retailere, der jo typisk har lejet deres butikker på lange kontrakter, bliver ramt med næsten en fordobling af den bogførte gæld. Helt så slemt går det ikke for Pandora, der som bekendt også er en retailer, men selskabet forventer dog at måtte lægge 4,2 mia. kroner oven i sin nuværende nettogæld på 5,7 mia. kroner.

Et andet vigtigt nøgletal kan blive så forvirrende, at det helt glider ud som standard, vurderer Danske Bank. Det er EV/EBITDA, som udtrykker et selskabs værdi på gældfri basis i forhold til driftsresultatet. Det bliver bl.a. brugt til at vurdere, om en virksomhed er moden til at blive købt op, men det er ikke længere ligefremt, hvad ”gældfri” betyder. Carlsberg og Lundbeck forventer at forøge deres bogførte nettogæld med henholdsvis cirka 1,3 og 0,5 mia. kroner. Vestas beskriver systematikken i IFRS 16, men kommer ikke nærmere ind på betydningen af den, mens Gyldendal ikke nævner IFRS med et ord.

Sten Thorup Kristensen