Novo Nordisk fremstår som et høj-kvalitetsselskab med en mangeårig track record for høje aktionærafkast. Men de seneste tre år har dog været skuffende for aktionærerne med en basalt set flad aktiekurs. Morten Larsen, tidligere mangeårig pharmaanalytiker hos ABG, kigger her i den omfattende analyse på nogle af de udfordringer, som Novo står overfor, og som den typiske dansk-baserede investor ofte undervurderer.

Vi ser et selskab med 80% af sin forretning indenfor et insulinmarked, der ser ud til kun blive mere konkurrenceudsat og mindre profitabelt fremover. Samtidig er den politiske risikoprofil kraftigt forhøjet bl.a. ved at vi kigger ind i en amerikansk præsidentvalgkamp, hvor begge fløje ser ud til at profilere sig imod de prisstigninger der har været på bl.a. insulin.

Vi ser et selskab, der har vist skuffende indtjeningsudvikling og guider en beskeden indtjeningsvækst fremover, samtidig med at analytikerforventningerne antager at Novo kommer tilbage på sporet. Desværre er vores erfaring, at det er svært hurtigt at vende en supertanker, og vi ser specielt en mulighed for at konsensusestimaterne kommer at forsætte samme vej som i de seneste år dvs nedad. Selskabet er måske godt, men aktien ser ud til at blive ved med at have det svært.

Aktiemarkedet ser en mulig redning i en markedsgodkendelse af oral semaglutid i USA i 3. kvartal 2019. Vi ser semaglutid som et virkeligt godt middel, men løfter dog alligevel pegefingeren med baggrund i Novos kedelige historik omkring FDA-godkendelser (f.eks. blev FiASP forsinket i 2016, Tresiba udskudt i 2013, IdegLira udskudt i 2016, Victoza udskudt i 2009) samtidig med at aktiemarkedet allerede har inddiskonteret en høj sandsynlighed for FDA-godkendelse. Semaglutid er reelt det eneste ”X-faktor” produkt i porteføljen som potentielt kan tage Novo til nye højder, og selv små skuffelser omkring længere behandlingstider eller en ikke-positiv indlægsseddel vil kunne blive taget negativt op af aktiemarkedet.

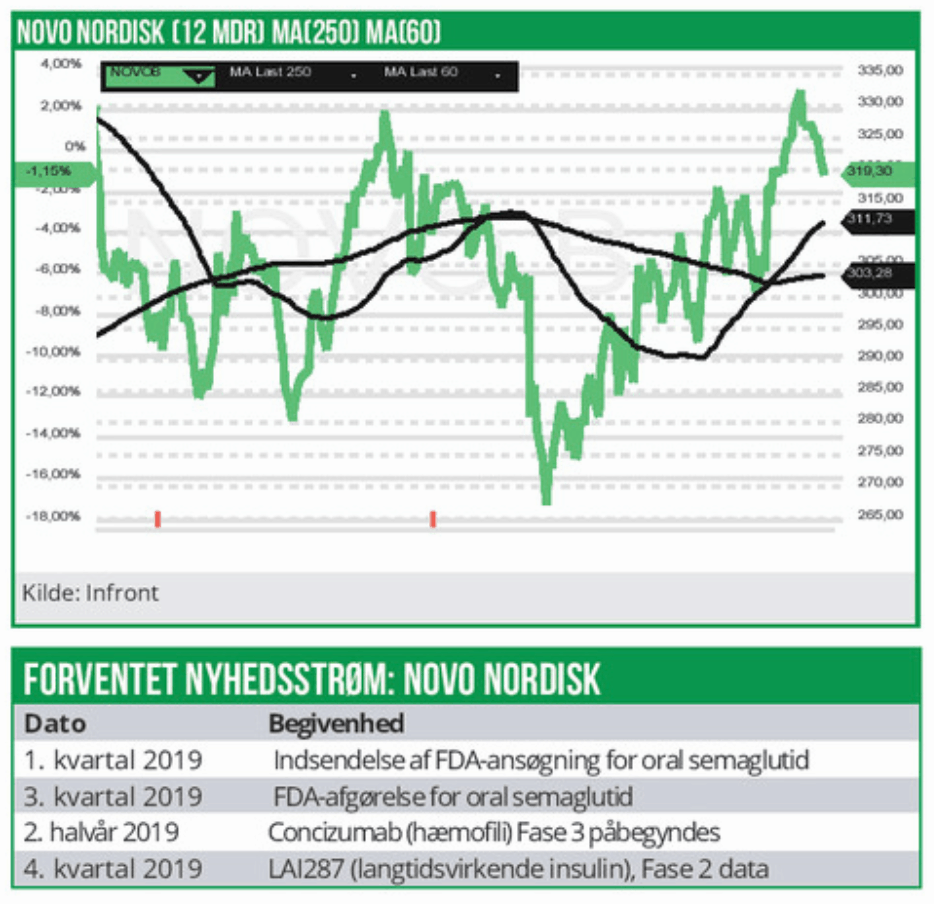

4 år med skuffende kursudvikling

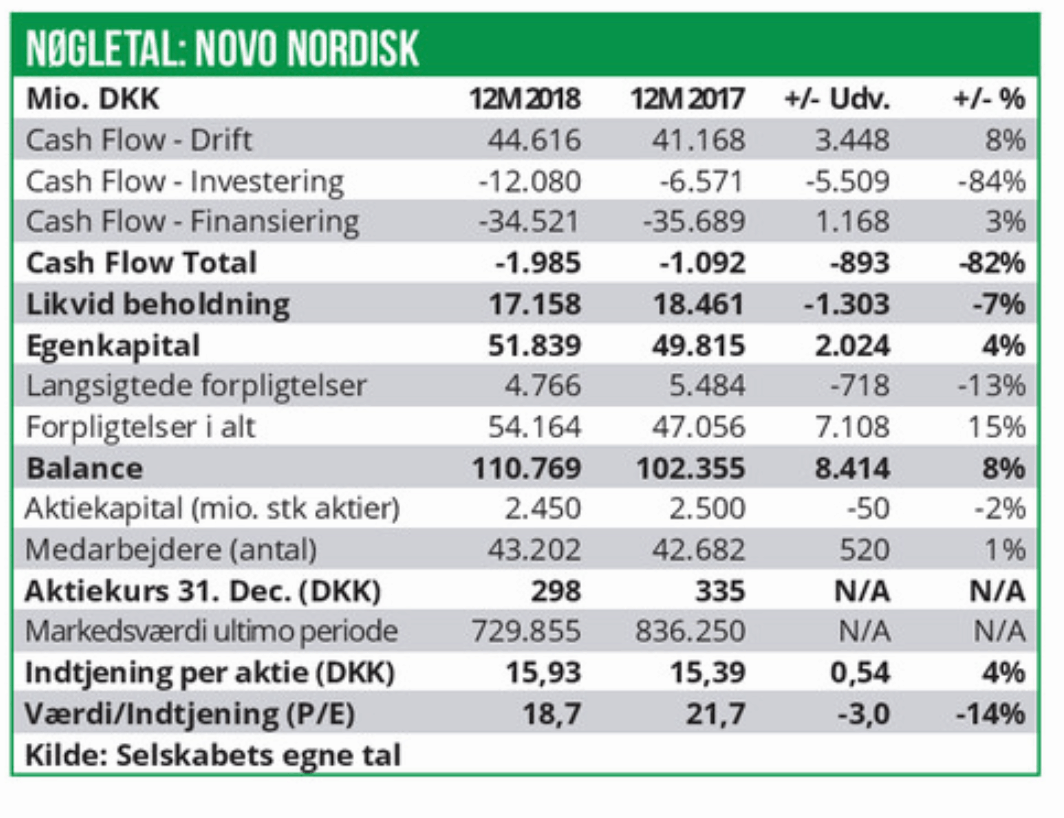

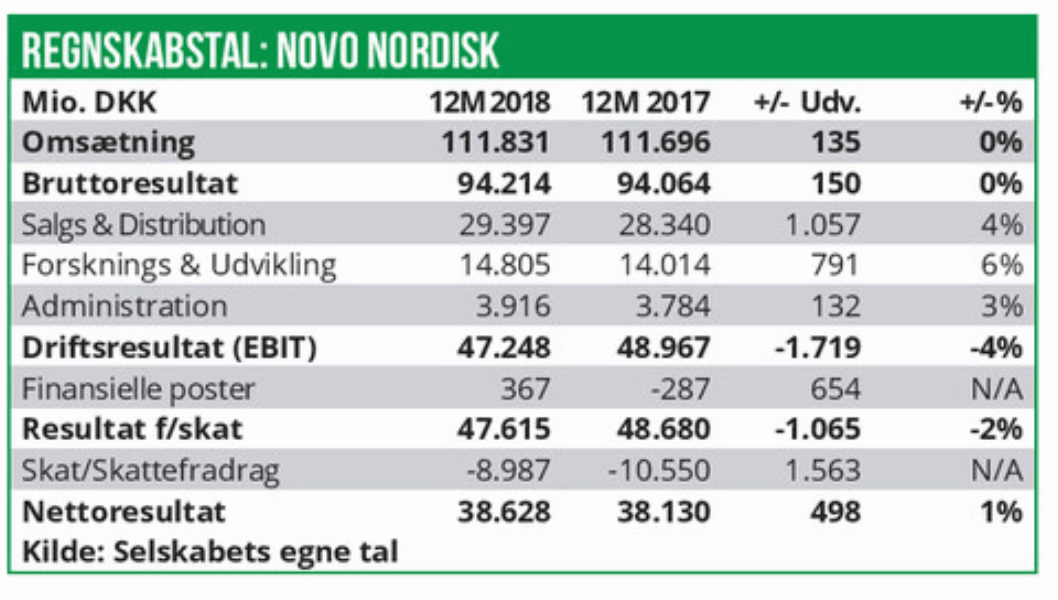

I perioden 2015-2018 har Novo kun vækstet sit salg i danske kroner fra 107,9 mia. til 111,8 mia., dvs. under 1% om året. Og EBIT-resultatet er faldet fra 49,4 mia. til 47,2 mia., dvs. med 1% om året. Aktietilbagekøb og lavere skattesats i USA har dog løftet EPS med 6% om året i gennemsnit. Såfremt aktiemarkedet skulle have værdiansat Novo-aktien til en uændret P/E igennem perioden ville aktien være steget 6% per år. Aktiekursen sluttede i ultimo 2015 i 399,90 kr. og ultimo 2018 i 297,90 kr., dvs. årets P/E multiple er faldet fra 29,6 til 18,7. Driftens evne til at tjene penge til Novo har ikke i sig selv været stærk nok til at drive en fornuftig forrentning af aktionærernes penge.