De officielle regnskabstal i Per Aarsleffs 1. kvartalsregnskab fortæller om en tilbagegang i det primære driftsresultat (EBIT) på 12%. Men det tal er meget langt fra virkeligheden.

Et første blik på Per Aarsleffs 1. kvartalsregnskab giver indtryk af en meget dårlig start på året med et fald i det primære driftsresultat på 12%, og en reduktion af resultat før skat på med mere end en fjerdedel i forhold til samme periode i fjor.

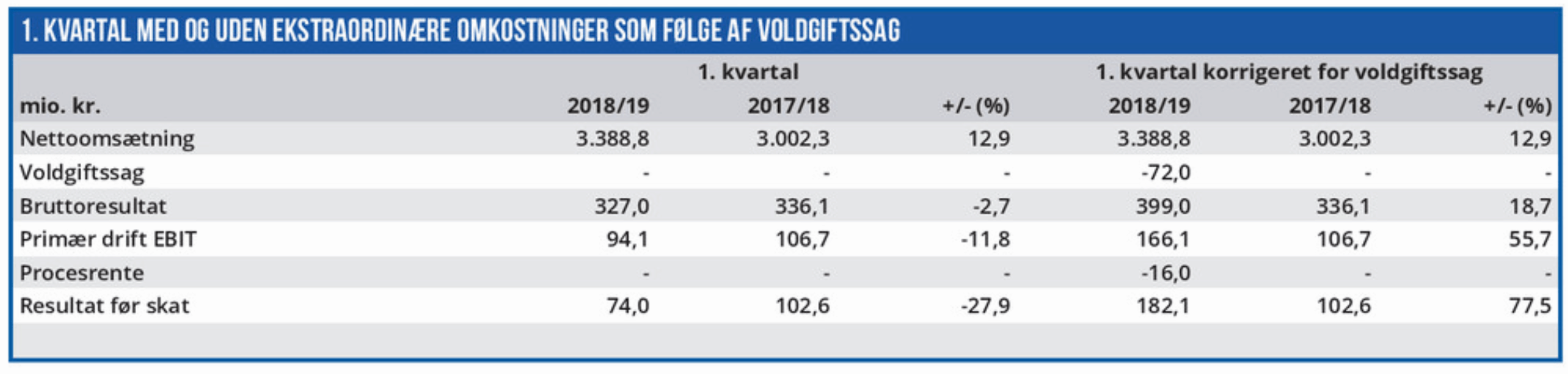

Men virkeligheden er den stik modsatte, hvilket da også indikeres af en omsætningsstigning på 13%. Faktisk er Per Aarsleff startet regnskabsåret 2018/19 særdeles stærkt med fremgang i to ud af selskabets tre divisioner og status quo i den tredje. Når regnskabstallene alligevel fortæller en anden historie skyldes det en ekstraordinær omkostning på 72 mio. kr. som følge af en tabt voldgiftssag. Hertil skal lægges procesrenter på 16 mio. kr.

Per Aarsleff indregner tabet på 72 mio. kr. i første kvartals produktionsomkostninger, og nedjusterede helårsforventningerne til EBIT fra 530 mio. kr. til 460 mio. kr. Procesrenten optræder i 1. kvartalsregnskabet som en finansiel omkostning, og får dermed selskabets finansielle omkostninger til at eksplodere fra 4,1 mio. kr. i fjor til 20,1 mio. kr. i år. Selvom denne håndtering er regnskabsmæssig korrekt, bliver konsekvensen et 1. kvartalsregnskab, som giver et fuldstændig misvisende billede af, hvordan det egentlig går hos Per Aarsleff.

Nedenfor har vi opstillet et alternativt sammenligningsregnskab korrigeret for de nævnte ekstraordinære forhold, og heraf fremgår det, at EBIT reelt er steget med 56%, mens resultat før skat er steget med 78%. Det har altså været et aldeles forrygende 1. kvartal for Per Aarsleff.

Det er også interessant at bemærke selskabets ændring i formuleringen af en bestemt sætning i de seneste to børsmeddelelser. I nedjusteringen den 16. januar skriver man at ”Selskabets løbende drift i øvrigt går som forventet”, mens man en må-ned senere i 1. kvartalsregnskabet finder denne sætning ”Selskabets løbende drift i øvrigt er bedre end forventet”. (vores kursivering. red).

I forbindelse med analysen af Per Aarsleffs seneste årsregnskab vurderede vi, at selskabet meldte for defensivt ud omkring 2018/19, og at der sandsynligvis ville komme en opjustering i løbet af året. Den nævnte ændring i formuleringen sammenholdt med de korrigerede tal for første kvartal gør os endnu mere overbeviste om, at opjusteringen er på vej. Sandsynligvis kommer den allerede i halv-årsregnskabet om tre måneder.

Børskurs på analysetidspunktet: 215,50

AktieUgebrevets kursmål (6 mdr): 270,00