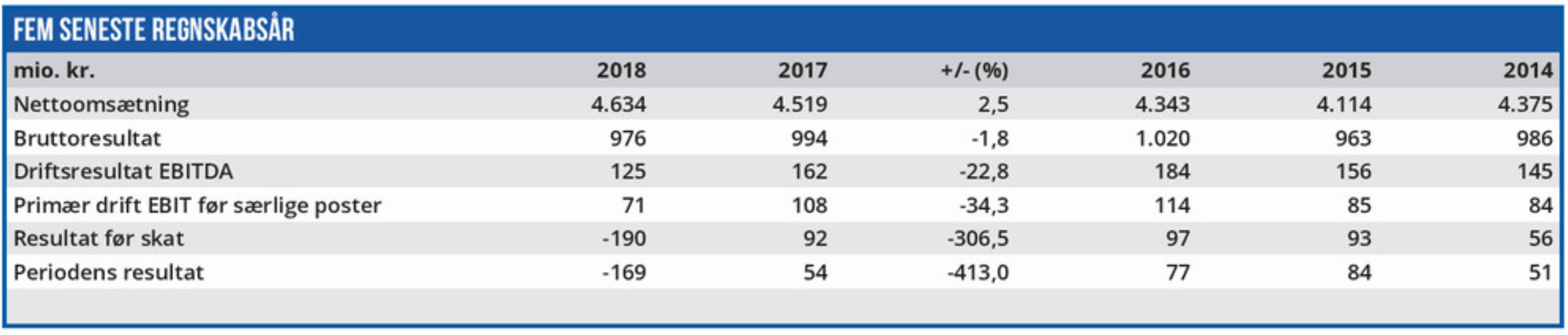

At dømme efter Saniståls årsregnskab 2018 er omsætningen det eneste som stiger, mens indtjeningen er gået helt til bunds. Men billedet af et selskab midt i en voldsom nedtur er forkert. Virkeligheden er snarere den modsatte.

Saniståls adm. direktør erkender i årsregnskabet 2018, at man ikke har opfyldt ambitionerne om at levere lønsom vækst i 2018. Men hvis man ser på udviklingen hos Sanistål gennem året, må 2018 alligevel betragtes som et godkendt år.

Regnskabsåret sluttede således med et frasalg af selskabets stålaktiviteter og en måned senere frasolgte man sine tyske industriaktiviteter . Disse frasalg bringer Sanistål et skridt videre i kampen for igen at blive et levedygtigt selvstændigt selskab, efter finanskrisen næsten tog livet af selskabet.

Dengang reddede en gruppe banker Sanistål fra konkurs (og dermed sig selv fra et tab i milliardklassen), og Danske Bank, Nordea Bank og Jyske Bank ejer i dag stadig 71,4% af Saniståls aktiekapitel.

Dette ejerskab har en negativ effekt på aktiens likviditet, og dermed også på kursdannelsen, da det gør selskabet uinteressant for større investorer. Eftersom ejerkredsens primære mål sandsynligvis er at redde deres tilgodehavende i Sanistål på kort sigt, er effekten på selskabets indtjening formentlig også negativ.

Det er derfor næppe en tilfældighed, at Saniståls adm. direktør i årsregnskabet fortæller, hvordan provenuet fra de nævnte salg skal benyttes til at nedbringe den rentebærende gæld. Det er der på kort sigt ikke meget vækstpotentiale i, men det er i ejernes kortsigtede interesse.

På længere sigt er det dog alligevel et godt træk for Sanistål, da man får den finansielle styrke (og øgede selvstændighed) til at fokusere og udvikle selskabets kerneforretning. Set fra aktionærernes side bringer det også det tidspunkt nærmere, hvor bankgruppen trækker sig tilbage fra ejerpositionen og nøjes med at være kreditgivere.

Vi ser derfor frasalgene som positive, selvom de på kort sigt får Saniståls årsregnskab 2018 til at fremstå langt mere negativt end det egentlig er. I forbindelse med salget måtte man således foretage en nedskrivning på 240 mio. kr, og inklusiv transaktionsomkostninger på 19 mio. kr. sendte det bundlinjeresultatet ned på minus 169 mio. kr. Fremadrettet forventes en positiv effekt af 2018-dispositionerne allerede i 2019, hvor EBITDA fra fortsættende aktiviteter ekskl. engangsomkostninger forventes at stige ca. 20% til niveauet 120-140 mio. kr. (2018: 106 mio. kr).

Selvom Sanistål målt på nøgletal virker dyr, så afspejler tallene hverken selskabets positive udvikling, eller det løft i aktiekursen en frigivelse af bankernes kontrol over selskabet vil medføre.

Børskurs på analysetidspunktet: 72,60 AktieUgebrevets kursmål (6 mdr): 79,20

Læs tidligere analyser af Sanistål her. Password er abonnent email, og adgangskode kan hentes her .