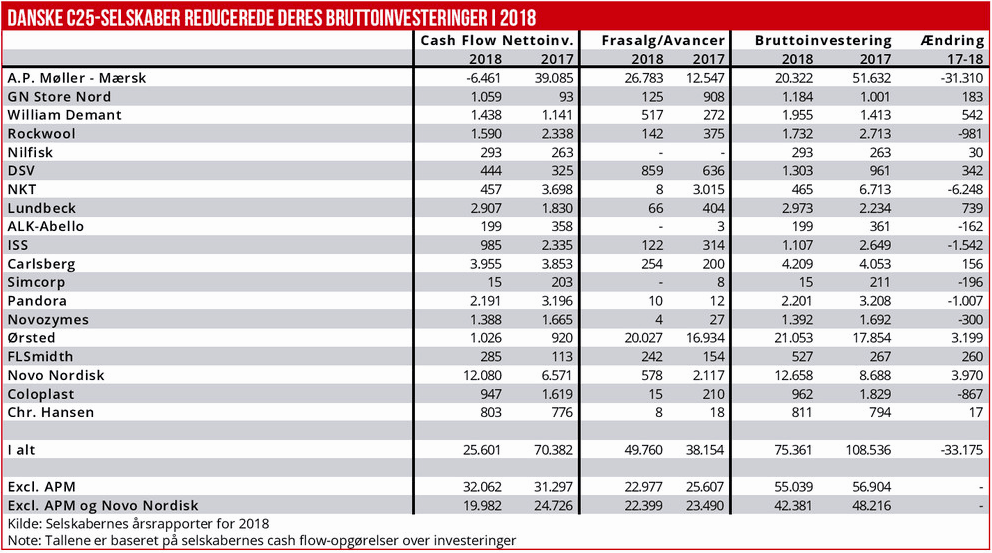

Investeringerne i nye maskiner, it og virksomhedsopkøb dykkede sidste år markant i forhold til året før. For de 20 største ikke-finansielle børsnoterede selskaber faldt de samlede investeringer til 75 mia. kr., mod 108 mia. kr. året før. Også renset for A.P. Møller-Mærsk og Novo Nordisk var der et større investeringsfald.

De store virksomheder i dansk erhvervsliv skruede sidste år markant ned for investeringerne i fremtiden, herunder virksomhedsopkøb, viser Økonomisk Ugebrevs opgørelse over bruttoinvesteringerne de seneste to år. Tallene er baseret på pengestrømsopgørelser i de nye årsregnskaber for 2018. Halvdelen af de undersøgte selskaber har skåret markant i investeringsniveauet i forhold til forrige år, mens nogle få selskaber har skruet markant op.

I de overordnede tal vægter A.P. Møller-Mærsk tungt i opgørelsen, da koncernen sidste år faktisk havde et samlet plus på investeringskontoen, da der var større frasalg end nyinvesteringer. Korrigeres for frasalgene, investerede koncernen sidste år 20 mia. kr., mod 52 mia. kr. året før, blandt andet drevet af store virksomhedsopkøb i 2017.

De store danske selskaber har investeret markant mere, end hvad der umiddelbart fremgår af tallene for det samlede netto cash flow i årsregnskaberne. Nettotallet viser, at der samlet set sidste år blev investeret 27 mia. kr. Men tallet er faktisk 50 mia. kr. større, idet cash flow fra frasalg af aktiviteter blev anvendt til nyinvesteringer, og derfor er totaltallet for nye investeringer 77 mia. kr.

Samlet var der altså i de 20 største virksomheder frasalg for 50 mia. kr., og det finansierede to tredjedele af de samlede nye bruttoinvesteringer. Frasalg vedrører typisk ejendomme og aktiviteter, som ikke anses for at være strategisk kerneforretning.

Eksempelvis skriver ISS, at man over de kommende år vil investere 700-800 mio. kr. i transformative projekter, med henblik på at styrke kernekompetencer og skabe organisk vækst ved at være brancheførende. Og det påpeges, at investeringsprogrammet fuldt ud bliver finansieret ved frasalg af ikke kerne-aktiviteter. Hvor ISS foretog virksomhedsopkøb for 1,7 mia. kr. i 2017, var dette skåret ned til 35 mio. kr. sidste år.

I det hele taget var det småt med virksomhedsopkøb blandt de store virksomheder sidste år, hvor der i 2017 var betydeligt flere. ISS købte sidste år virksomheder for 1,1 mia. kr., mod 2,6 mia. kr. året før. NKT købte sidste år aktiver for knap en halv mia. kr., mod knap 7 mia. kr. året før, hvor opkøbet af ABB HV Cables vægtede meget tungt. Ledelsen oplyser i regnskabet, at investeringerne fremadrettet især er rettet mod it-projekter.

FLERE FORKLARINGER

Der synes at være flere forklaringer på, at der generelt er skruet ned for investeringstempoet i de store virksomheder. For det første er priserne på opkøb af virksomheder fulgt med aktiemarkedet op i 2018, og det har gjort det vanskeligere for køberne og sælgerne at blive enige om en handelspris. Tue Østergaard, managing partner og head of markets hos ABG Sundal i København, mener, at den vigende investeringslyst langt hen ad vejen skyldes markant højere værdiansættelser på interessante opkøbstargets:

”Med de aktuelle finansieringsrenter tæt på nul er det blevet meget vanskeligt at fastsætte en fair handelspris på de gode opkøbsemner. Konkurrencen om dem er benhård, og priserne er meget høje. Vi har senest set, hvordan DSV måtte sætte prisen meget op for at overtage Panalpina. Vi ser derfor også en stribe virksomheder, som siger, de gerne vil købe op, men hvor der ikke sker så meget, blandt andet Coloplast, Lundbeck og Novo Nordisk. Andre virksomheder, som eksempelvis A.P. Møller-Mærsk, har svært ved at skabe afkast på nye investeringer. Og for dem er det let at forstå, at de skruer ned for investeringerne.”

Generelt er Tue Østergaard ikke overrasket over de vigende investeringer, som også skyldes, at mange ledelser hellere vil foretage aktietilbagekøb end at nyinvestere, fordi aktietilbagekøb automatisk løfter EPS-nøgletallene. For det andet har der været stigende skepsis over, hvor lang tid det økonomiske opsving kunne fortsætte, især med udsigt til uafklarede situationer omkring Brexit, handelskrigen mellem USA og Kina samt den amerikanske centralbanks udmeldinger om en stribe renteforhøjelser forude.

Generelt har mange af de børsnoterede selskaber de seneste år haft fokus på aktietilbagekøb og udbetaling af udbytte til aktionærerne, på grund af et meget stærk cash flow fra driften. Denne tendens er international, og det ses også som en medvirkende drivkraft til de stigende aktiemarkeder. Af selskaber, som sidste år skruede ned for investeringsomfanget, var blandt andet Pandora, Rockwool, ALK-abelló, ISS, Simcorp, Novozymes og Coloplast. Som det fremgår af boksen ”Sådan har vi gjort”, omfatter opgø-relsen de investeringer i aktiver samt virksomhedsopkøb, som fremgår af selskabernes pengestrømsopgørelser.

Pandora har skruet markant ned for opkøb af tredjepartsforhandlere og investering i nye butikker. Det er blevet erkendt, at den meget ekspansive vækststrategi ikke har væ-ret lønsom de seneste år. Underliggende har lønsomheden været presset på flere markeder, og det har nu givet en strategisk drejning mod et markant lavere investeringsomfang.

Rockwool skriver, at årets investeringer særligt gik til ekspansion i Polen, Rumænien og USA. Det oplyses, at der både investeres i ny kapacitet og i eksisterende anlæg, for at gøre dem mere energieffektive og dermed reducere miljøeffekterne. Ledelsen oplyser i årsrapporten, at der forventes investeringer på 330 mio. euro i år, hvilket er en del højere end i 2018.

FLERE SKRUER OP

Den hjemlige frontløber på investering i fremtiden er fortsat Novo Nordisk, der sidste år anvendte 12,1 mia. kr. på investering i materielle og immaterielle aktiver samt virksomhedsopkøb. Det var næsten det dobbelte af året før, hvor investeringsløbet ifølge pengestrømsopgørelsen var 6,5 mia. kr. Novo oplyser at investeringerne sidste år især relaterede sig til en ny fabrik i Clayton i North Carolina, USA, til fremstilling af lægemidler inden for diabetesbehandling, en ny påfyldningsfabrik i Hillerød og en udvidelse af kapaciteten for biofarmaceutiske produkter i Kalundborg.

Også Ørsted har skruet gevaldigt op for investeringsomfanget, fra knap 18 mia. kr. i 2017 til 21 mia. kr. sidste år. De nye investeringer blev dog lagt hen ad vejen modsvaret af tilsvarende salg af anlægsaktiver, for henholdsvis 20 mia. kr. og 17 mia. kr., så nettoinvesteringerne de to år i realiteten kun var ca. 1 mia. kr. Man kan også sige, at køb og salg af andele eller hele vindmølleparker er en det af Ørsteds forretning. Det oplyses, at der forventes bruttoinvesteringer i år på 21-23 mia. kr. i en stribe offshore- og onshoreprojekter, samt biogasomstilling af Asnæs Power Station og installation af smart meters hos kunder.

Ørsted skriver, at koncernen frem til 2025 forventer at investere 200 mia. kr., heraf op mod 85 procent i havvind-projekter, 15-20 procent i landbaseret vind, og mellem 0 og 5 procent i bioenergi og kundeløsninger.

A.P. Møller-Mærsk havde umiddelbart et plus på pengestrømsopgørelsen for investeringer. Der blev altså frasolgt for et større beløb, end der blev nyinvesteret for. Der var et plus på cash flow fra investeringer på 6,5 mia. kr. Og dette tal består af nyinvesteringer på godt 20 mia. kr. og frasalg for 27 mia. kr., herunder blandt andet salg af den aktiepost i Total SA, som APM fik som betaling ved salg af olieaktiviteterne. Året før var det bruttoinvesteringer for 52 mia. kr. og frasalg for 12 mia. kr. Og det betydeligt større bruttokøb var som bekendt rederiet Hambürg Süd. APM-ledelsen skriver i 2018-regnskabet, at den vil fortsætte stærk disciplin omkring nyinvesteringer, og at der ikke vil blive afgivet nye ordrer på store containerskibe eller investeret stort i nye havneterminaler ”until at least 2020.” Plusset på cash flow fra investeringer og driften sidste år gav mulighed for at nedbringe den rentebærende gæld fra 17 mia. euro til 11 mia. euro. Og det må antages, at ledelsen fortsat vil arbejde på at nedbringe den rentebærende gæld, ved at holde igen med de store investeringer.

Sådan har vi gjort:

Opgørelsen af de seneste års investeringer i de ikke-finansielle C25-selskaber er baseret på regnskabsdata fra selskabernes seneste årsrapporter, hvor pengestrømsopgørelsens poster for cash flow for investeringsaktiviteten er anvendt som målestok. Billedet bliver lidt mudret af, at nogle selskaber udgiftsfører R&D-omkostninger direkte i resultatopgørelsen, og R&D kan også til en vis grad henfø-res til investering i udvikling af den fremtidige forretning.

De anvendte data for selskabernes bruttoinvesteringer er baseret på de oplyste nettotal for cash flow fra investeringer. Dette nettotal er tillagt det beløb, som selskaberne har solgt aktiver for i de to undersøgte regnskabsår. Summen afspejler selskabernes årlige bruttoinvesteringer.