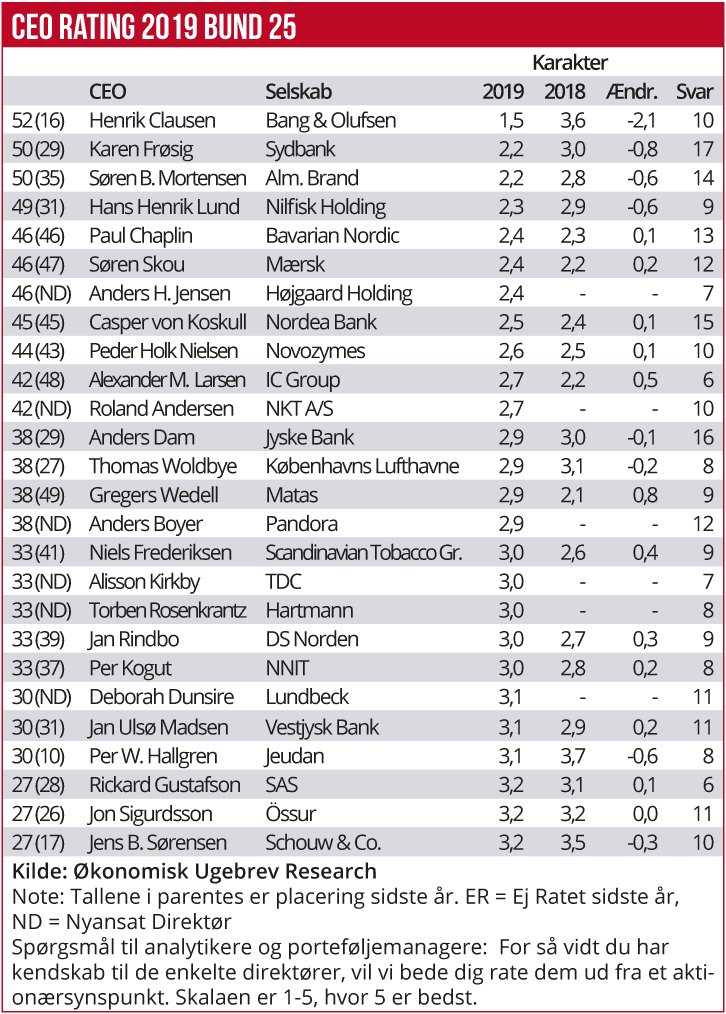

DirektørRating 2019: Der bliver uddelt drøje hug til en håndfuld topdirektører, som efter analytikernes og porteføljemanagernes opfattelse ikke har gjort det særligt godt det seneste år. Bang & Olufsens Henrik Clausen, Karen Frøsig fra Sydbank og Søren Boe Mortensen fra Alm. Brand er blandt årets tabere. Men også C25-cheferne Søren Schou fra A.P. Møller-Mærsk og Peder Holk Andersen fra Novozymes ligger lavt placeret. Ligesom sidste år.

Selvom der i den seneste kommunikation fra A.P. Møller-Mærsk, i det seneste regnskab og ved den nylige generalforsamling var stigende optimisme, er analytikerne og porteføljeforvalterne langt fra tilfredse. Topchef Søren Schou får i dette års DirektørRating en bedømmelse på 2,4, mod sidste års 2,2, hvor karakteren 3 er middel.

DRAMATISK NEDJUSTERING

For både 2019 og 2020 har analytikerne siden sidste efterår på dramatisk vis nedjusteret deres overskudsforventninger til det igangværende og næste regnskabsår. Det er dog ikke alene ledelsens skyld. Siden årets start er containerraterne faldet ca. 20 procent. Men det forklarer langt fra analytikernes sortsyn det seneste halve år. Koncernens EBITDA-overskud landede sidste år på 3,8 mia. dollar, og analytikernes forventning i år siger aktuelt 5,0 mia. dollar. Altså umiddelbart en solid fremgang fra 2018 til 2019. Uden korrektion for den nye regnskabsstandard IFRS 16 lyder forventningen i år dog på 4,0 mia. dollar, og det er ledelsen og analytikernes faktisk enige om. Umiddelbart er det altså en dans stort set på stedet, i hvert fald når det gælder udviklingen i overskuddet.

Af regnskabet fremgår det, at ledelsen er tilfreds med den transformationsproces, som er i gang, blandt andet med fokus på ren transport og logistik. I denne proces er der sket frasalg af en stribe aktiviteter, og senest er Maersk Drilling blevet udskilt som et selvstændigt, børsnoteret selskab. Der er dog ingen tvivl om, at analytikerne efterhånden er ved at blive utålmodige med den strategiske omstillingsproces, hvor der også er meget lang vej til ambitionen om at blive en global aktør inden for transport og logistik, med kundekontakten fra dør til dør.

Egentlige større tilkøb er der heller ikke lagt op til, fordi koncernen i første omgang har fokus på at afvikle rentebærende gæld, som ved årsskiftet var reduceret til knap 9 mia. dollar, mod 15 mia. dollar ved udgangen af 2017.

Øvelsen går altså i disse år ud på gældsnedbringelse, hvilket også vil øge den langsigtede finansielle stabilitet, ikke mindst når renterne stiger igen. Omstillingen kommer indtil videre til at foregå på de indre linjer med en fortsat digitalisering af forretningsprocesser, for at effektivisere og for at skabe mere enkelhed og transparens for kunderne.

Ikke alle er lige begejstrede for den lange vej. Aktiechef Claus Wiinblad ATP sagde blandt andet på den seneste generalforsamling: ”Jeg værdsætter visionen og målsætningen, men jeg har nogle kommentarer og spørgsmål til selve vejen til målet. Jeg ville gerne stille det overordnede spørgsmål, om man ikke er gået for langt i denne integration (af Ocean, terminalerne og logistik-forretningen, red.), og om der ikke er behov for en mere klar profil for de enkelte forretningsområder, herunder specielt en mere klar profil for ambitionerne for logistik-forretningen (…) Der kommer til at gå meget lang tid før ambitionen (…) kan realiseres.”

LANGSOM FREMGANG

En anden af de danske C25-stjerner, som også er falmet de seneste år, er Novozymes. Som beskrevet i en analyse i Økonomisk Ugebrev er analytikerne meget kritiske overfor CEO Peder Holk Nielsen, som de seneste år slet ikke som tidligere har formået at transformere innovation for knap 2 mia. kr. årligt til solid vækst. Af et tillægsspørgsmål til DirektørRatingen fremgår det, at en tredjedel af respondenterne ”i høj grad” mener, det er bedst for aktionærerne, hvis bestyrelsens hurtigt udskifter Holk Nielsen. Lidt over halvdelen mener det ”i nogen grad”, mens resten ønsker, at Holk Nielsen bliver på posten.

Det går fremad for Novozymes, men kun meget langsomt. Og med en værdiansættelse på aktien på 27 gange overskuddet er værdiansættelsen anstrengt. Groft sagt er aktien da heller ikke steget de seneste tre år.

Tre andre topchefer på den nederste halvdel af ranglisten har modsat taget et flot spring frem siden sidste års DirektørRating i Økonomisk Ugebrev. Mest opsigtsvækkende er en betydelig bedre bedømmelse til Gregers Wedell-Wedellsborg, CEO hos Matas. Han fik i sidste års DirektørRating en karakter på 2,1, og han er i år steget til tæt på middel med en bedømmelse på 2,9. For et år siden var der frygt for styrtblødning i Matas, på grund af en klemme mellem et kostbart butiksnet og skærpet priskonkurrence fra onlinehandel.

Matas’ nye CEO har dog formået at lukke huller og sikret en nogenlunde stabil udvikling i både salg om driftsresultat. Målsætningen om at skabe fremgang de næste tre år i både omsætning og overskud virker meget ambitiøs, herunder at selskabet skal blive dominerende aktør på onlinesalg. Målet er i 2023 at øge salget fra ca. 3,5 mia. kr. til 4,0 mia. kr. og at begrænse faldet i EBITDA-margin fra 15-16 procent til ”over 14 procent”. Hvordan ledelsen vil kombinere et priseffektivt onlinesalg med en kostbar fysisk distribution, er stadigvæk ikke soleklart.

Analytikerne har opjusteret deres overskudsforventning for de kommende år siden sidste sommer, men med et mindre dyk de seneste tre måneder. Analytikerne forventer en stort set stabil overskudsudvikling de kommende år. EPS-forventningen for 2020 er siden sidste sommer steget fra 5,8 til 7,0 kr., svarende til en opjustering på godt 20 procent og et EBITDA-overskud på 520 mio. kr. i 2020. Ledelsens målsætning for 2023 lyder på ca. 560 mio. kr., så der ligger en gevaldig opgave forude for Gregers Wedell-Wedellsborg.

FORBEDRET EFFEKTIVITET

Også Alexander Martensen-Larsen fra IC Group og Niels Frederiksen fra Scandinavian Tobacco Group er rykket mærkbart op ad ranglisten, fra en halvringe placering sidste år til en middelkarakter i år. Tobaksselskabet forventer fremgang i EBITDA overskud på 5 procent i år, efter fremgang på 3,5 procent sidste år. I årets sidste kvartal voksede driftsoverskuddet 11 procent, selvom salget dykkede en smule. Og det indikerer, at selskabet nu er godt i gang med at forbedre effektiviteten i forretningen.

Siden efteråret har analytikerne opjusteret deres overskudsforventninger til de kommende års overskud markant. Især på grund af øget lønsomhed, og ikke så meget på grund af et stigende salg. Aktiekursen er alligevel på et historisk lavpunkt, blandt andet efter store nettosalg fra udenlandske investorer de seneste tre måneder.

Aktien er umiddelbart en valuecase med en værdiansættelse på otte gange overskuddet. Men aktien kan være ramt af, at de institutionelle investorers i stigende omfang ekskluderer tobak fra deres porteføljer. Den udvikling kan meget vel fortsætte, og det skaber usikkerhed om aktiekursudviklingen, på trods af bedre performance fra ledelsens hånd.