For en måned siden nedjusterede Roblon forventningerne til regnskabsåret 2018/19 allerede efter 1. kvartal, og vi kvitterede med en reduktion af aktiens kursmål på 30%. Nu kom nedjustering nr. 2.

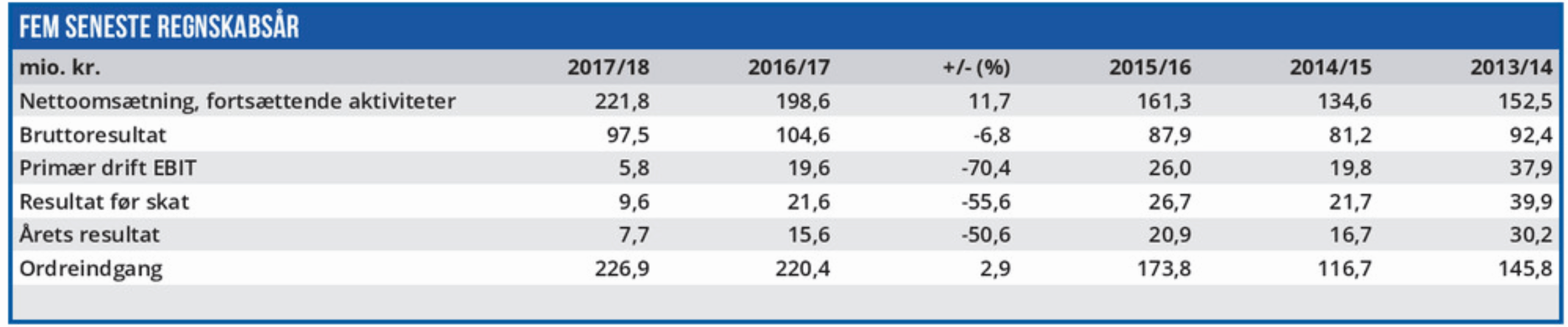

Vores kursmål i Formue 05/2019 var baseret på, at Roblon i løbet af året ville nedjustere igen, og at nedjusteringen ville blive af en betydelig størrelse. Vi anlagde en meget defensiv vinkel i analysen, og kalkulerede med en nedjustering af det forventede resultat på 50%, hvilket ville gøre 2018/19 til det næstdårligste år for Roblon de seneste 15 år. Men nogle gange overgår virkeligheden selv den vildeste fantasi, og allerede en måned efter offentliggørelsen af 1. kvartalsregnskabet 2018/19 kom nedjusteringen , som må betegnes som gigantisk. I årsregnskabet 2017/18 kalkulerede man med en omsætning 350-380 mio. kr. og et resultat før skat på 24-30 mio. kr. I 1. kvartalsregnskabet blev dette nedjusteret til en omsætning og et resultat før skat ”i den nedre del” af de oplyste intervaller, hvilket i sig selv er en skuffende meddelelse så tidligt i regnskabsåret.

Men det blegner helt i sammenligning med de seneste forventninger, som sænker forventningerne til omsætningen fra 350 mio. kr. til 270 mio. kr., mens det forventede resultat før skat sænkes fra 24 mio. kr. til et underskud på 20 mio. kr.

Om Roblon nogensinde har haft et tocifret millionunderskud skal vi lade være usagt, men det har i så fald ikke været i dette årtusinde.

Forklaringen på den dramatiske nedjustering er delt i to: For det første er en af selskabets største kunder i økonomiske vanskeligheder, og Roblon har derfor valgt at nulstille forventningerne til både omsætning og indtjening fra denne kunde. Det påvirker årsresultatet negativt med 32,5 mio. kr.

Og for det andet er projektordrer af en betydelig størrelse udskudt, hvilket reducerer det forventede resultat før skat med 11,5 mio. kr.

Nedjusteringens størrelse skyldes ganske givet, at Roblon har valgt en meget forsigtig politik omkring forventningerne, og for begge poster gælder, at de i bedste fald kun indebærer en udskydelse af omsætning og indtjening. I så fald er Roblon-aktien til den aktuelle kurs et rent røverkøb, når selskabets vækstmålsætning indregnes i kursen.

Men som investor kan man ikke tillade sig at kalkulere med, at virkeligheden viser sig at være ”best case scenario”. Og slet ikke, når det handler om et selskab, som har startet det nye regnskabsår med to meget skuffende børsmeddelelser.

Indtil der foreligger en afklaring af de to betydelige poster bag den seneste nedjustering, fjerner vi kursmålet fra Roblon, og anbefaler at selskabet følges fra sidelinjen.

Børskurs på analysetidspunktet: 172,00 AktieUgebrevets kursmål (6 mdr): N/A

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .