”Per Aarsleff opjusterer om tre måneder” var overskriften i ØU Formue 9/2019 efter Per Aarsleffs 1. kvartalsregnskab, og opjusteringen er nu en realitet.

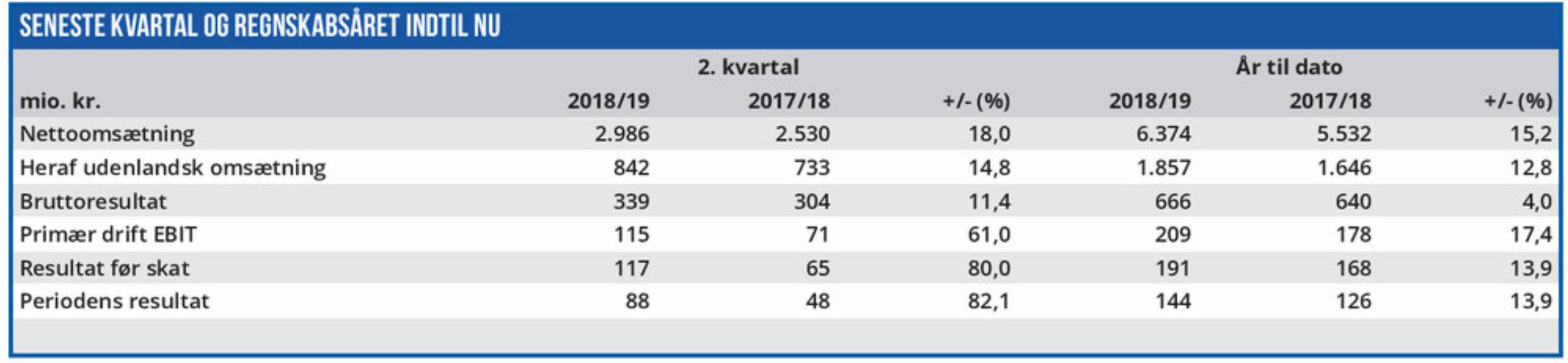

I halvårsregnskabet hæver man således forventningerne til EBIT til 480 mio. kr. (tidligere 460 mio. kr.), mens omsætningen nu forventes at vokse med 7% mod tidligere 5%. Opjusteringen bekræfter, at regnskabsårets indledende nedjustering efter en tabt voldgiftssag tegnede et helt skævt billede af, hvordan det går hos Per Aarsleff.

Selskabet skriver, at den løbende drift er bedre end forventet, men hvis man korrigerer 1. kvartalsregnskabet for ekstraordinære forhold gav en reel stigning i EBIT på 56% og i resultatet før skat på 78% et fingerpeg om et stærkt halvårsregnskab. Fremgangen ligger primært i Per Aarsleffs største division, Anlæg & Byggeri, hvor EBIT efter 1. halvår er 8% over samme periode i fjor. Det tal er langt mere imponerende, end det lyder.

Resultatet indeholder nemlig en ekstraordinær omkostning på 72 mio. kr. som konsekvens af en tabt voldgiftssag. Selvom dette beløb er indregnet i årets resultat, er EBIT alligevel større end i fjor.

Korrigeres for denne ekstraordinære omkostning er fremgangen i Anlæg & Byggeris EBIT steget 69% fra 117 mio. kr. til 198 mio. kr.

I de to mindre divisioner leverer Rørteknik en beskeden tilbagegang i EBIT på 4%, mens Fundering noterer en stigning i EBIT på 160%. I begge tilfælde er der dog tale om så små tal i forhold til selskabets største division, at frem- og tilbagegang kun har mindre betydning for koncernresultatet. Slipper vi de realiserede tal og kigger i stedet fremad, så noterer vi, at Per Aarsleffs ordrebeholdning ultimo første halvår er 17,5 mia. kr. mod 12,8 mia. kr. på samme tidspunkt i fjor. Senest har man i marts underskrevet en kontrakt på 1,2 mia. kr. om opførelse af Danmarks højeste bygning i Aarhus. Per Aarsleffs vækst har haft den konkrete effekt, at selskabets aktiekurs er steget 16% i år, og at aktien i denne uge er blevet optaget i den nyeste version af Copenhagen Benchmark Index .

Målt på nøgletal afviger Per Aarsleff ikke afgørende fra branchemedianen, og vi anser ikke selskabets stærke vækst for at være indregnet i den aktuelle kurs i tilstrækkelig grad.

Når selskabets konservative politik omkring forventninger tages i betragtning, vil endnu en opjustering i løbet af året ikke være overraskende. En kursstigning på 8-10% i løbet af indeværende regnskabsår ser vi derfor som et forsigtigt bud.

Børskurs på analysetidspunktet: 231,00 AktieUgebrevets kursmål (6 mdr): 251,00

Læs tidligere analyser af Per Aarsleff her. Password er abonnent email, og adgangskode kan hentes her .