RTX investerer pænt i sin vækst, og resultaterne ses tydeligt på toplinjen. Det kniber dog lidt med at høste skaleringsfordelene og få bundlinjen til at vokse endnu hurtigere end omsætningen.

Efter det gode 3. kvartal kom RTX ned på jorden i 4. kvartal, hvor svære sammenligningstal for året før medførte, at omsætningsvæksten for kvartalet faktisk blev negativ, isoleret set. Omsætningen landede på 157 mio. kr. svarende til en fremgang på 2,3%, men korrigeres der for valutaudviklingen var omsætningsvæksten faktisk minus 2,3%.

4. kvartal til trods kom RTX flot ud af hele regnskabsåret med en omsætning på 560 mio. kr. svarende til en fremgang på 18%. Også her skal der dog korrigeres for især den styrkede USD, hvilket betyder, at den organiske vækst reelt var 12%.

Over de seneste fem år har RTX nu præsteret en gennemsnitlig årlig vækstrate på 12,5% i omsætningen, mens EBITDA og EBIT er vokset en smule mere med 14,2% henholdsvis 13,5%. Vi ville nok have forventet en lidt større skaleringseffekt, men fremgangen er indtil videre skabt via store investeringer i forskning, udvikling og udvidet kapacitet. Således fortsætter medarbejderantallet med at stige støt, og det er også ganske sigende, at omsætningen per medarbejder over de seneste fem år har ligget ret stabilt lige omkring 2 mio. kr. Det samme gælder EBIT/medarbejder lige over 300.000.

EBITDA-marginen har ligeledes været meget stabil de seneste fire år i niveauet 17,5-17,9%. Det er således nærliggende at konstatere, at selskabet endnu ikke har opnået de store skalafordele i den stigende omsætning. Og det er nok også her vi skal finde forklaringen på, at RTX’ aktiekurs har været fastlåst i intervallet 150 til 200 i 2017-2019.

RTX forventer dog, at skalafordelene kan høstes over de kommende år, hvor det er ambitionen at EBITDA-marginen skal stige til 18-20% ved udgangen af regnskabsåret 2021/2022. Den gennemsnitlige omsætningsvækst i perioden forventes på hele 13-16%, og dermed er der udsigt til en solid og fortsat vækst i forretningen.

Investeringerne i forskning og udvikling kommer dog til fortsat at koste på kort sigt i form af stigende afskrivninger på de aktiverede udviklingsprojekter. Således er der i det nye regnskabsår udsigt til en EBITDA-fremgang på 5-20% til 105-120 mio. kr., mens der på EBIT-niveau forventes et meget bredt interval på 75-90 mio. kr. i forhold til de realiserede 86,7 mio. kr. i det netop afsluttede regnskabsår.

Skjult værdi i RTX’ flotte vækstudsigter

Efter de seneste tre års stilstand i aktiekursen er det blot et spørgsmål om tid, før markedet igen er villig til at lægge større værdi til de flotte vækstudsigter. Det kræver dog også, at bundlinjen følger med, og det er der ikke udsigt til i det nye regnskabsår.

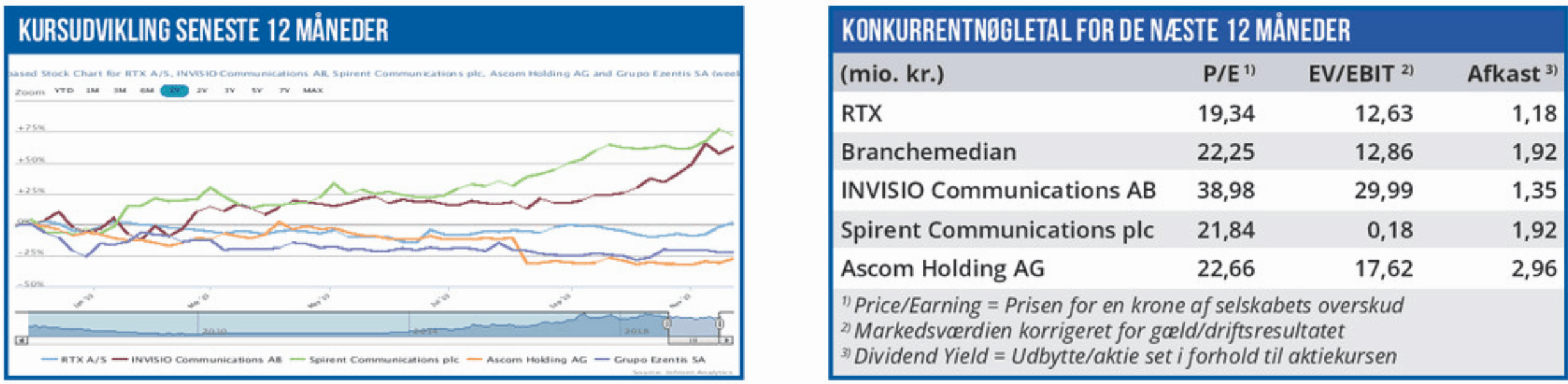

Det er også væsentligt, at en stor del af væksten først forventes at indtræffe i slutningen af regnskabsåret. Dermed sættes investorernes tillid på prøve, og med tanke på netop kursens udvikling de sidste par år, er det tvivlsomt, om investorerne er villige til at handle aktien op på forventet efterbevilling. Ved kurs 170 handler aktien til en P/E omkring 20, som synes fair på helt kort sigt. Når skaleringen drypper helt ned på bundlinjen, er der potentiale til, at EPS stiger hurtigt og kraftigt hjulpet af både toplinjevækst og marginforbedringer.

Vi sænker vort seneste 12 måneders kursmål fra september på 210 marginalt, som følge af den lidt skuffende marginforbedring.

Børskurs på analysetidspunktet: 200,00 AktieUgebrevets kursmål (12 mdr): 200,00

Læs tidligere analyser af RTX her. Password er abonnent email, og adgangskode kan hentes her .