Genmab har potentialet til at blive et ikonisk biotekselskab i international særklasse med en markedsværdi, der er markant højere end den nuværende. Ambitionen er at bringe egne lægemidler på markedet og forvandle kræft fra en dødelig sygdom til en håndterbar lidelse.

Det kræver aggressive investeringer, og betyder, at provenuet fra succesen med Darzalex i stort omfang bliver sat på højkant i udviklingen af en spændende, men dog tidlig klinisk og præklinisk, pipeline. Indtil der fremlægges data, som giver håb om et potentielt afkast fra disse investeringer, forekommer det naturligt, at aktien lejlighedsvis handles med rabat i forhold til casens langsigtede potentiale.

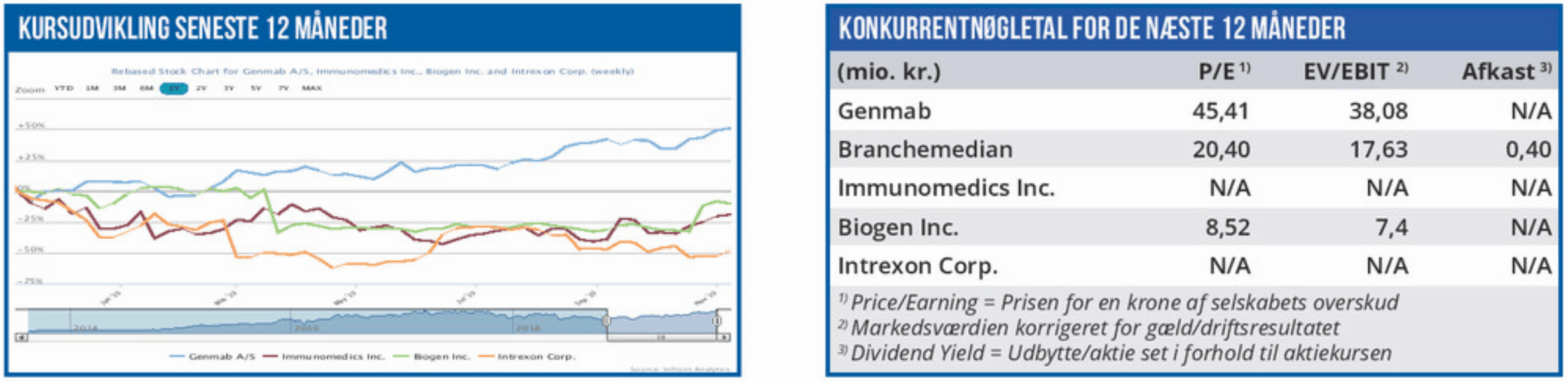

Den tidlige pipeline udvikles på grundlag af DuoBody- og HexaBody-teknologiplatformene. Dette fundament er sidenhen videreudviklet til også at omfatte en DuoHexaBody-kombination samt en HexElect-raffinering. Uanset hvor innovative platformene lyder, er dog det svært at forholde sig til værdien, før der foreligger konkrete kliniske planer, som kan sætte det kommercielle potentiale i relief.

Genmab annoncerede for nyligt, at man havde indgået en aftale med J&J om udvikling af en HexaBody CD38, der, som en naturlig efterfølger til Darzalex, ville blive indbefattet under samme royalty-aftalebetingelser.

I 2018 annoncerede Genmab et innovativt DuoHexaBody CD37-program, hvorfra indsendelsen af IND/CTA hos FDA/EMA stadig forventes i lø-bet af 2019, og altså bør ske snarest. Prækliniske data har vist effekt indenfor CLL som ifølge Genmab, er helt uden sidestykke.

Endeligt har Genmab i forlængelse af det innova tive samarbejde med BioNtech også indgået et strategisk samarbejde med Immatics Biotechnologies. Genmab betalte i sommeren 2018 54 mio. USD ved aftaleindgåelsen, og hæfter samtidig for op til 550 mio. USD i milepælsbetalinger samt royalties for de eventuelle bispecifikke antistoffer, der udvikles via Immatics XPRESIDENT teknologiplatform.

Klassiske antistoffer og CAR-T er begrænset til celleoverfladeproteinerne. Disse udgør dog ikke mere end 20-25 % af alle tilgængelige mål for solide tumorer. XPRESIDENT-teknologien tilgængeliggør de øvrige intracellulære antigener, og flerdobler dermed det tilgængelige målområde til at omfatte helt nye og tidligere utilgængelige proteiner.

12 måneder kurspotentiale på 20%

Aktiekursen er steget pænt henover perioden, hvor vi har analyseret Genmab, og derfor giver vores kursmål i skrivende stund en 12 måneders upside på lige over 20 %. Det er netop nok til, at vi bibeholder vores købsanbefaling på trods af den seneste tids stigninger.

I et negativt scenarie forventer vi, at 50% af værdien for både den sene og tidlige pipeline kan tabes. Vi nedskriver samtidig Darzalex med 200 kurspoint tilsvarende et værditab på cirka 17%. Dermed havner vi på et bear case-kursmål lige omkring 1350.

I et positivt scenarie beregner vi, at værdien af den tidlige pipeline kan stige med op til 150 kr. Da vi i vores analyse af senstadie-pipelinen samtidig konstaterede en upside på op til 222 kr. ved fuld de-risking, ender vores samlede bluesky-værdiansættelse netop på lige over kurs 2250.

David Mygind

David Mygind og/eller dennes nærtstående ejer aktier i Genmab

Børskurs på analysetidspunktet: 1461,00 AktieUgebrevets kursmål (6 mdr): 1787,00

Læs tidligere analyser af Genmab her. Password er abonnent email, og adgangskode kan hentes her .