Valutahandelen påvirkes næste år af en afmatning i servicesektoren. Afmatningen vil få ECB og Fed til at lempe pengepolitikken yderligere.

Uddrag af Nordea:

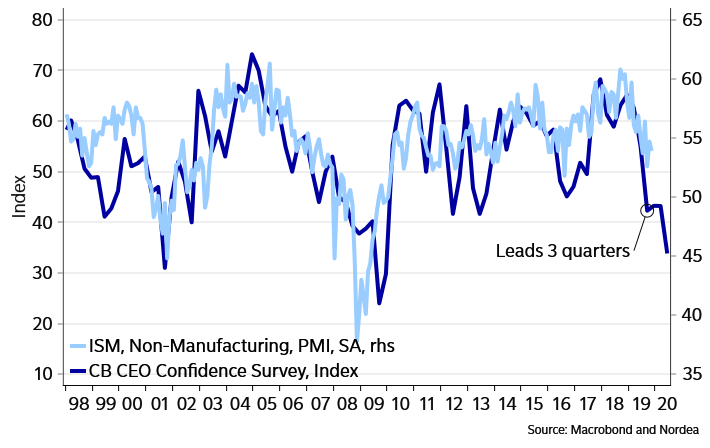

Ahead of 2020 we still see elevated risks of a slowdown 2.0 spreading to the service sector. This should lead both the ECB and Fed towards renewed easing, why carry will in general continue to be in high demand into the first half of 2020. Netherlands could be in high demand, when the ECB doubles QE from 20bn to 40bn a month in March, while we think the EUR will continue to suffer from ECBs QE-ternity policy.

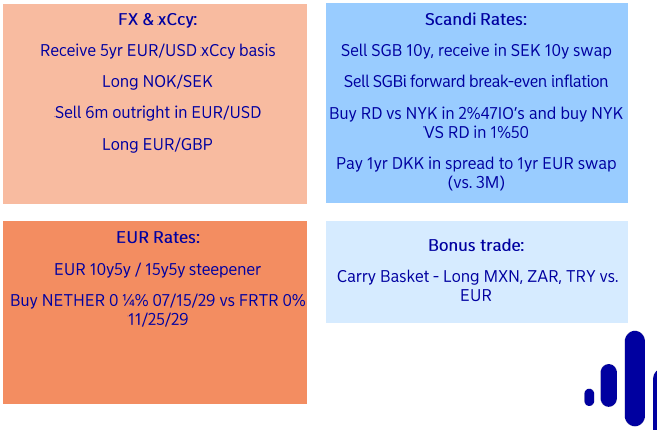

In Scandinavia, we see clear downside risks to the Swedish economy, and upside risks to Debt Office issuance plans. We therefore like to sell the SGB 10y and receive in SEK 10y swap. The divergence between Norway and Sweden is still wide, why we think NOK/SEK will perform from early 2020 again.

Receiving 5yr xCcy basis in EURUSD also works as a “disaster USD asset hedge”, should our bearish equity view unfold during the first half of 2020.

Table 1: Trades of the year 2020

Chart 1: CEOs warn of even worse PMIs ahead in the service sector