Netcompanys corona-immunitet blev i rimelig grad bekræftet i regnskabet for 2. kvartal. Fredagens nyhed om et samarbejde med Københavns Lufthavne åbner døren på klem for et helt nyt strategielement.

Kradser man lidt i overfladen er corona-billedet dog lidt mere nuanceret under den solide vækst på 15,1 procent for kvartalet. For særligt i den nyere del af forretningen (UK) har man været coronaramt med en omsætningstilbagegang på hele 22 procent i kvartalet. Men da UK kun vægtede 11,9 procent af omsætningen i 2. kvartal, var skaden begrænset i det store billede.

Netcompanys egen udmelding for i år er fortsat en organisk vækst i omsætning på 18-20 procent. Der er dermed lagt op til et endnu højere væksttempo i 2. halvår.

Nybrud i strategien?

Netcompany meddelte fredag, at man havde indgået et samarbejde med Københavns Lufthavne om at oprette et fælles selskab, som skal udvikle og markedsføre en ny digital platform til lufthavnsadministration.

Det nye samarbejde indikerer, at Netcompany måske vil teste, om man kan satse på at skabe et softwareben også. Et softwareben er en oplagt vej til at øge indtjeningen og måske få en lidt større skaleringseffekt i forretningen, som er meget arbejdskraftintensiv.

Modellen i dag er nemlig groft sagt, at man sælger udviklingstimer og efterfølgende support og systemvedligeholdelse. Dermed er der næsten et 1:1 forhold mellem antallet af fuldtidsansatte og omsætningen. Det har indtil nu ikke været noget problem for Netcompany at vokse, men det kræ-ver ressourcer, og det kræver mange ressourcer jo større man bliver.

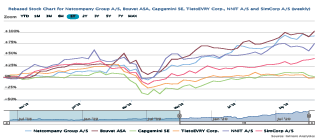

Aktien er omkring 80 procent oppe i år og ligger nu på rekordniveau på 570 med en markedsværdi på imponerende 28,6 mia. kr.

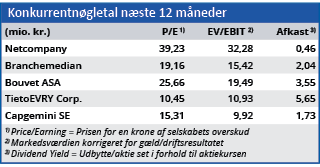

Trods den flotte kursstigning har vi kun registreret helt marginale ændringer i konsensusestimaterne for de kommende år. Det gælder både indtjeningen per aktie, og det mere præcise tal for aktiviteten – omsætningen. Konsensusestimaterne har altså på ingen måde kunnet følge med aktiekursen, og det har sendt 2020-Price/Earning op på 47. Et ganske højt niveau, men kan Netcompany fortsætte med en vækst i niveauet 20 procent om året, så er en P/E på 30,5 i 2022 ikke dyrt. To års vækst på 20 procent er nok til at sænke P/E fra aktuelt 47 i år til 30 i 2022.

Omvendt er det også klart vores forventning, at så længe selskabet fastholder sin flotte vækst og ikke skaber usikkerhed om væksthistorien, så vil investorerne være mere end villige til at understøtte en høj værdiansættelse.

Analytikernes anbefalinger har en lille overvægt til køb, men omvendt er kursen nu løbet langt foran de fleste kursmål, som fordeler sig i intervallet fra 341 til 785 med 500 som median.

Vi kan sagtens se aktien fortsætte over 600, men vi må også sige, at det omvendt vil være et niveau, hvor risikoen for eksempelvis rekruttering, indtjening og et muligt softwaresats nok bliver negligeret en smule.

Aktien er med andre ord ved at komme for langt foran forretningen, og vi forventer, at en vis realisme vil indfinde sig henover de næste kvartaler.

Steen Albrechtsen

Børskurs på analysetidspunktet 572,50

Kursmål (seks måneder) 500,00

Læs tidligere analyser af Netcompany her. Password er abonnent email, og adgangskode kan hentes her .