Økonomisk Ugebrev kan nu afsløre, at der er store forskelle i, hvor ofte de store revisionsfirmaer uddeler forbehold og supplerende oplysninger hos deres revisionskunder. Data baseret på analyse af 91.960 reviderede regnskaber fra analyseredskabet Bisbase viser, at BDO har langt den skrappeste praksis ved afgivelse af revisionspåtegninger, mens PwC og KPMG ser ud til at have den slappeste praksis.

Generelt viser Erhvervsstyrelsens revisorkontrol, at der meget ofte er problemer med de erklæringer, som revisor afgiver ved egentlig revision af regnskaber. En meget stor andel af de undersøgte revisionserklæringer er fejlbehæftede eller mangelfulde. Men der er også meget stor forskel på, hvordan de forskellige revisionsfirmaer går til opgaven med at afgive revisionspåtegninger.

Det er i hvert fald det billede, der tegner sig baseret på en analyse af samtlige reviderede regnskaber fra de seks største revisionsfirmaer, som Økonomisk Ugebrev har udarbejdet på baggrund af data fra Bisbase. Det internetbaserede analyseredskab har registreret alle afvigelser fra en ”blank påtegning” i reviderede regnskaber indsendt til CVR.

BDO og Beierholm i front

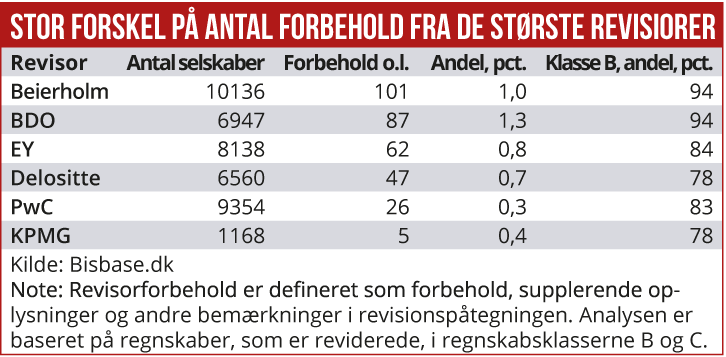

Økonomisk Ugebrevs undersøgelse er baseret på reviderede regnskaber fra såkaldte regnskabsklasse B (mindre selskaber) og C1 og C2 (mellemstore og store selskaber). I alt er der tale om knap 100.000 regnskaber med en revisionspåtegning.

Konklusionen er overraskende, at der er meget stor forskel på, hvor ofte de enkelte revisionsfirmaer giver forbehold, supplerende oplysninger eller andre bemærkninger i revisionspåtegningen.

Langt hovedparten af selskaberne i analysen kommer fra regnskabsklasse B, hvorved der burde være nogenlunde konsistens i analysegrundlaget.

Mellem 80 og 90 pct. af de undersøgte regnskaber tilhører regnskabsklasse B (mindre selskaber) for alle revisionsfirmaerne i undersøgelsen, hvorved der burde være sammenlignelighed i konklusionerne.

Umiddelbart viser resultaterne, at BDO oftere uddeler forbehold eller andre bemærkninger i de reviderede regnskaber end de andre revisionsfirmaer, med Beierholm som den næststørste ”duks” i klassen. De har givet et forbehold eller lignende i henholdsvis 1,3 og i 1,0 pct. af de reviderede regnskaber.

I den modsatte ende af skalaen ligger PwC og KPMG, der kun giver forbehold i 0,3 pct. og 0,4 pct. af de reviderede regnskaber.

Umiddelbart giver det indtryk af, at nogle revisionsfirmaer har en skrappere praksis end andre omkring udformning af revisionspåtegningen og at trække det røde kort i form af et forbehold eller andet. Et selskab vil altid gøre meget for at få en ”blank påtegning”, fordi det grundlæggende gør livet meget lettere for selskabets ledelse, men revisor skal også leve op til opgaven som ”offentlighedens tillidsrepræsentant.”

Særligt at PwC giver revisionskunderne færre forbehold end andre revisionsfirmaer er opsigtsvækkende, fordi Økonomisk Ugebrev tidligere har påvist, at PwC også er det revisionsfirma, som tjener fleste penge på anden rådgivning hos sine revisionskunder. Alt andet lige giver det et større afhængighedsforhold, især hvis revisionsfirmaets indtjening på anden rådgivning er større end på selve revisionsopgaven.

Økonomisk Ugebrev har bedt om en kommentar fra PwC’s adm. direktør Mogens Nørregaard Mogensen, men vi har ikke fået svar.

Fra KPMG siger Head of Audit, Lau Bent Baun: ”Som offentlighedens tillidsrepræsentant, og i dialog med ledelsen, tilstræber vi som revisorer at sikre, at forhold, der ikke efter revisors opfattelse er reflekteret korrekt eller fyldestgørende i årsrapporten, korrigeres inden offentliggørelse, hvorved unødvendige forbehold undgås.”

BDO giver relativt flere forbehold end de andre større revisionsfirmaer, og en del af forklaringen kan være en større andel af små revisionskunder. Det skal dog bemærkes, at regnskabsklassen B ”mikrovirksomheder” ikke indgår i analysen.

Fra BDO siger Claus Bonde Hansen, Chief Compliance Officer og Senior Partner: ”I BDO stræber vi efter at efterleve de til enhver tid gældende faglige standarder og regler. Vi har ikke et særligt fokus på den generelle procentsats for forbehold i forhold til markedet, men vores fokus er i stedet på den enkelte sag, hvor vi bestræber os på en ordentlig og korrekt håndtering i hver eneste tilfælde.”

Revisorekspert, professor Claus Holm fra Aarhus Universitet, siger, at han – på linje med andre revisionseksperter, Økonomisk Ugebrev har talt med – umiddelbart er meget overrasket over de store forskelle i revisionshusenes relative andel af forbehold og andre bemærkninger i revisionspåtegningerne:

”Umiddelbart ser det ud til, at der er forskel på revisionsfirmaernes påtegningspraksis. Man skal være opmærksom på, at der kan være forskel på, i hvor høj grad de enkelte revisionsfirmaer anbefaler deres kunder at skifte fra revision til en udvidet gennemgang eller blot regnskabsassistance. Det kan også munde ud i, at der er forskelle i deres påtegningsandele.”

Kan spare penge

Claus Holm siger, at man ikke kan udelukke, at revisionsfirmaerne anbefaler deres kunder at bevare den fulde revision i de tilfælde, hvor der ikke er problematiske forhold i regnskabet. ”Det vil jo betyde, at kunden kan spare penge på revisionen, men de undgår måske også et forbehold i påtegningen. Ved en udvidet gennemgang eller en ren regnskabsmæssig assistance er der jo ikke samme krav om at fremhæve problemer, som alternativt ville komme frem som et forbehold ved en fuld revision.”

Claus Holm vurderer, at der efter finanskrisen har udviklet sig en praksis, hvor det er mere normalt med et forbehold eller en supplerende oplysning i påtegningen. ”Hos de store revisionsfirmaer, som er underlagt en årlig kvalitetskontrol, burde der ikke være så store forskelle i påtegningspraksis.

På den anden side kan jeg godt se, at kvalitetskontrollen forsat påviser mange fejl og mangler på erklæringer. Jeg tror dog, at hovedparten af disse fejl skal findes hos de mindre revisionsfirmaer.”

Claus Holm siger også, at der i et vist omfang også kan ske såkaldt opinion shopping hos firmaerne, hvor de går efter de revisionsfirmaer, hvor det er lettest at få en blank påtegning.

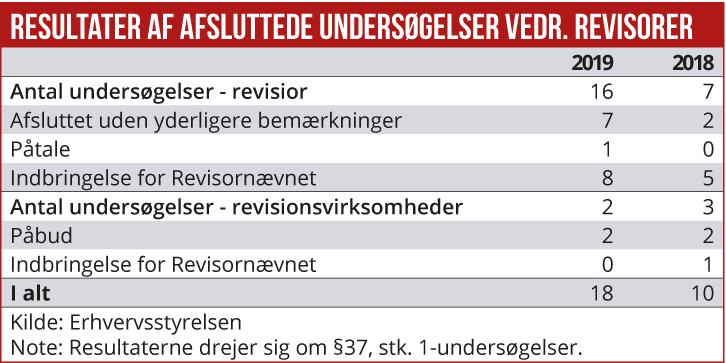

At revisions erklæringsopgaver er et generelt problemområde, fremgår også af Erhvervsstyrelsens seneste redegørelse om arbejdet med kvalitetskontroller af revisorerne fra august 2020. Heri oplyses, at der i de seneste kontroller var mere eller mindre fejlbehæftede erklæringer i regnskaberne i 48 pct. af de undersøgte sager.

Kontrollen omfatter 557 erklæringsopgaver, og kun 296 af dem, svarende til 53 pct., er afsluttet uden bemærkninger. I 47 pct. af kontrollerne er der identificeret ”forbedringspunkter, som revisionsvirksomheden skal følge op på, som det formuleres.

Det oplyses, at Erhvervsstyrelsen i 109 erklæringsopgaver har vurderet, at ”der var grundlag for at iværksætte en undersøgelse svarende til 20 pct. af de gennemgåede erklæringsopgaver.”

Som det fremgår af tabellen fik revisor påtaler i 48 af tilfældene, og andre 48 sager blev indbragt for Revisornævnet. Af revisionserklæringer for ti af de samfundsvigtige PIE-virksomheder var der problemsager i seks ud af ti undersøgte, som enten gik videre til en påtale eller revisornævnet.

Af Revisornævnet årsberetning for 2019 fremgår noget summarisk statistik over antal sager, men der er ikke nogen oplysninger om karakteren af de sager, hvor nævnet finder problemer. Årets afgørelser gennemgås, og det er tydeligt, at mange sager omhandler klager eller fejl og mangler relaterede til revisors erklæringer. Der er heller ikke statistik over, hvilke revisionsfirmaer, der har færrest og flest problemsager.

MWL