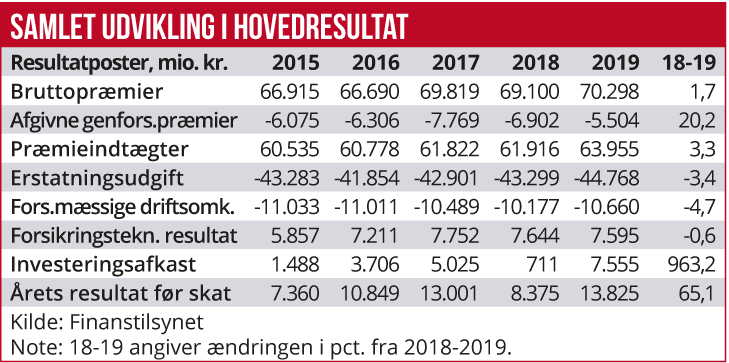

Tema om dansk skadesforsikring 2020 / del 1: 2019 blev samlet set bedre end året før for de 25 største skadesforsikringsselskaber. Fremgangen i det forsikringstekniske resultat blev dog stort set kun trukket frem af de tre store selskaber, Tryg, Topdanmark og Alm. Brand. En stor andel af de øvrige skadesselskaber skranter i den grad, og de har svært ved at tjene penge på selve forsikringsforretningen. Stordrift og digitalisering af forretningsprocesser giver tilsyneladende de store en større og større konkurrencefordel. Hvor skal det ende, spørger chefredaktør Morten W. Langer.

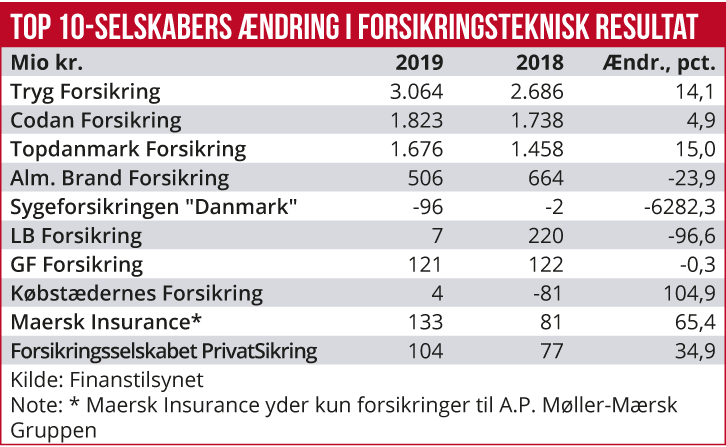

I forhold til det magre 2018, målt på forsikringstekniske resultater, blev 2019 betydeligt bedre. I hvert fald for de store selskaber: Trygs og Topdanmarks forsikringstekniske resultater steg ca. 15 pct. i forhold til året før, og for Trygs vedkommende skyldes det ikke mindst integrationen af opkøbte Alka. Topdanmark forbedrede resultatet på trods af en mindre fremgang i præmie-indtægterne, mens Trygs præmieindtægter steg hele 19 pct.

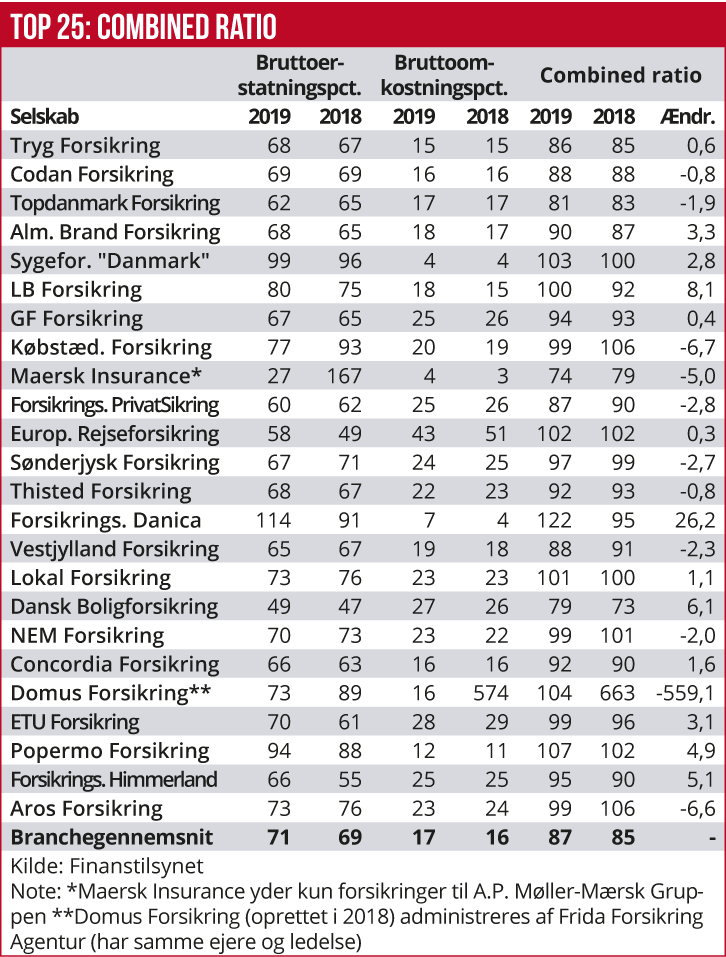

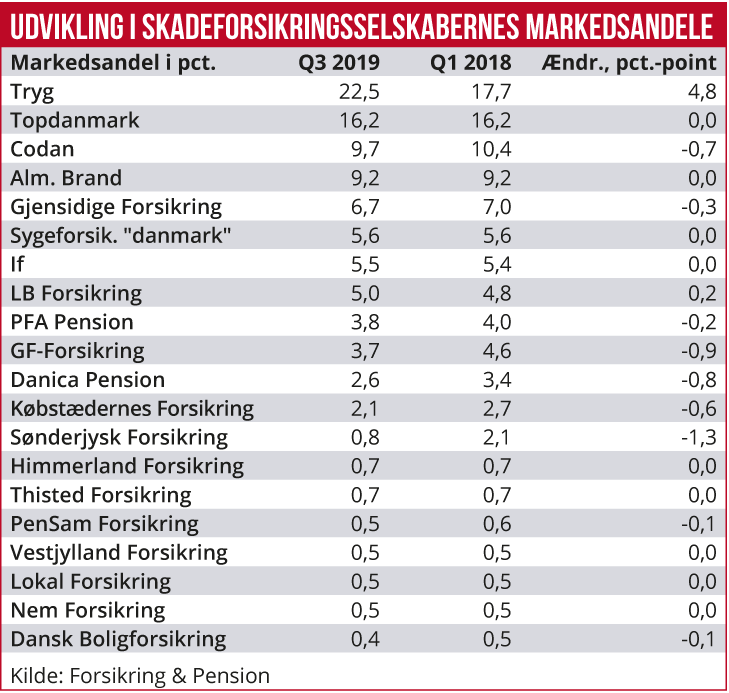

Et kig ned over oversigten med regnskabstal for de 25 største skadesforsikringsselskaber er en sørgelig affære: De fire største selskabers andel af sektorens samlede forsikringstekniske resultat var sidste år hele 95 pct., mens det var 92 pct. året før. Med andre ord har de fleste andre skadesselskaber meget svært ved at tjene penge på selve forsikringsdriften.

Kun få lønsomme selskaber

Halvdelen af de 25 største selskaber gav sidste år underskud eller tjente bare ikke penge. I virkeligheden var der kun fem-seks traditionelle skadesforsikringsselskaber, som var ordentlig lønsomme, hvis man ser bort fra Maersk Insurance, der kun forsikrer internt i Mærsk-gruppen, og Privatsikring, som er en del af Codan (som nu overtages af Tryg), og Dansk Boligforsikring, som alene sælger husforsikringer.

Tilbage i gruppen af lønsomme forsikringsselskaber er kun en lille håndfuld, nemlig GF Forsikring, Sønderjysk Forsikring, Thisted Forsikring, Vestjyllands Forsikring og Concordia Forsikring. Med andre ord er der meget få alternativer til de fire store danske skadesselskaber, hvis man som forsikringstager skal afsøge markedet for priser og vilkår.

De har det imidlertid ikke let: Eksempelvis Sønderjysk Forsikring har de seneste år tabt markedsandele, så den er røget fra 2,1 pct. af totalmarkedet til 0,8 pct. Himmerlands Forsikring har 0,7 pct. af markedet, og Vestjyllands Forsikring 0,5 pct. af markedet. Der er altså tale om meget små aktører, som samlet set sidder på 2-3 pct. af markedet. Hertil kommer den eneste større udfordrer, nemlig det gensidige GF Forsikring, der dog de seneste år har tabt markedsandele, fra 4,6 pct. til 3,7 pct.

GF Forsikring skriver i årsregnskabet, at ”Resultatet ligger over den forventning, der blev kommunikeret i halvårsregnskabet for 30. juni 2019 på 225-250 mio. kroner. I forhold til forventningen blev der i 2019 realiseret et betydeligt højere investeringsafkast end forventet, hvilket bl.a. kom som en konsekvens af de fortsatte positive tendenser på de finansielle markeder.

Vi tilbagebetaler i 2020 mere end 190 mio. kroner til vores kunder i overskudsdeling for 2019. Det er første år, vi har kunnet udbetale overskudsdeling på alle produkter, inkl. erhverv.

Ledelsen betragter det som et tilfredsstillende resultat på forsikring og et ekstraordinært højt resultat på investering. Det samlede resultat betragtes som meget tilfredsstillende.”

Om forventningen til 2020 hedder det, at ”Den positive udvikling i kundenettotilgangen forventes at fortsætte i 2020, og derfor forventer vi en stigning i bruttopræmierne på godt 8 % i forhold til 2019. I 2020 forventer vi, at vores omkostningsprocent vil være lavere end i 2019, og dermed at kurveknækket vil fortsætte. Vi forventer et marginalt positivt investeringsafkast, som derfor forventes at blive betydeligt lavere, end vi oplevede i 2019.”

Blandt de mange udfordrede skadesforsikringsselskaber er LB Forsikring, der sidste år havde et forsikringsteknisk resultat på kun 7 mio. kr., mod 220 mio. kr. året før.

I regnskabet oplyser ledelsen, at erstatnings- og omkostningsprocenter er steget, så combined ratio landede på 96,3 pct. Videre oplyses det, at ”omkostningsprocenten udgør 17,6 % (14,5 %) baseret på forsikringsmæssige driftsomkostninger, som stiger fra 419,5 mio. kr. i 2018 til 528,4 mio. kr. i 2019. Den kraftige stigning kan henføres til øget bemanding til stabilisering af it-platformen efter implementering af vores nye forsikringssystem, videreudvikling af vores nye medlemsportal samt diverse projekter, der har til hensigt at øge vores projekteksekveringsevne og udviklingskapacitet i LB Forsikring.”

LB Forsikring synes dog at være gået i offensiven med nye strategiske samarbejder: ”I 2019 offentliggjorde vi også et nyt, stort strategisk samarbejde med PFA med opstart fra begyndelsen af 2020. Via en ny fjerde forsikringsgruppe i LB Forsikring – ”LB Forsikring til PFA”, får kunder i PFA adgang til at blive medlem hos os. I dette samarbejde har det stor betydning for os, at PFA er en kundeejet virksomhed med et værdisæt, som er meget lig vores eget.

Gennem samarbejdet bliver vi flere medlemmer i LB Forsikring, og vi kan dermed på sigt sænke vores enhedsomkostninger og på samme tid udvikle nye, spændende løsninger til gavn for alle vores medlemmer. Vi har ligeledes i 2019 indgået aftale med Dansk Magisterforening om, at deres 52.000 medlemmer fremover kan købe forsikringer til dem selv og deres familier hos os,” skriver ledelsen.

Et andet af de større selskaber, gensidige Købstædernes Forsikring, præsterede sidste år et forsikringsteknisk resultat på 4 mio. kr., mod minus 81 mio. kr. året før.

Om skadesudviklingen skriver ledelsen, at ”på erstatningssiden var 2019 præget af et dårligt forløb på bygninger, hvor særligt beboelsesejendomme blev ramt af en kombination af mange vandskader, mange vejrrelaterede skader og mange mindre og mellemstore brande. Vi mener ikke, dette er et forbigående fænomen, og vi har derfor gennemført ændringer i både priser og vilkår fra og med januar 2020.”

Videre hedder det, at ”på leasingmarkedet har vi også set en negativ udvikling på bortkomst og brand på dyrere biler, og derfor har vi også gennemført ændringer i priser og vilkår på dette segment. I løbet af året har vi øget indsatsen mod bekæmpelse af svindel yderligere, sådan at alle vores gode og loyale kunder ikke skal betale for de få, som misbruger vores fællesskab. I forbindelse med indsatsen mod svindel har vi købt forskellige systemer, som udover at målrette indsatsen samtidigt giver mulighed for at automatisere flere skadebehandlingsprocesser.”

Købstædernes Forsikring tænker også i nye strategiske samarbejder, og i regnskabet hedder det, at ”I løbet af året har selskabet engageret sig i at skabe nye samarbejdskonstellationer i den finansielle branche. Efter årets afslutning kunne vi derfor meddele, at vi er medstifter af et nyt fællesskab under navnet Opendo, som er et samarbejde med foreløbig seks pengeinstitutter.

I dette fællesskab, som tilsammen har over 700.000 kunder, kommer vi til at arbejde med at tilbyde nye finansierings- og forsikringsløsninger i en tid, hvor flere og flere ikke nødvendigvis ønsker at eje deres ting – men i stedet ønsker at have en mere fleksibel adgang til dem.”

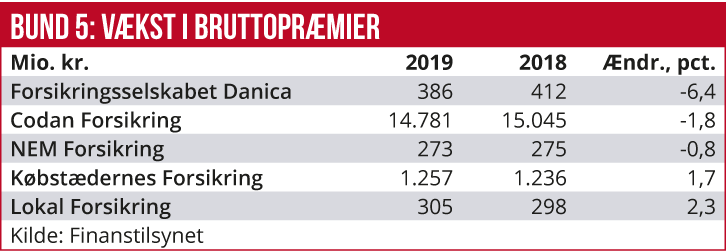

Lokal Forsikring, som er et gensidigt selskab, kom ud af 2019 med et resultat på minus 3 mio. kr., mod et nul året før, og NEM Forsikring, som er delejet af Sparekassen Kronjylland og Middelfart Sparekasse, fik et plus på 3 mio. kr., mod minus 2 mio. kr. året før.