Merrill siger, at de amerikanske forbrugeres gæld er på et lavpunkt, det laveste siden 90’erne, og det kan give et kraftigt opsving i forbruget i det nye år, især i andet halvår. Det kan blive den stærkeste forbrugsvækst siden 80’erne. Den lave rente giver også basis for et opsving i boligsektoren med indkøb af varige forbrugsgoder som biler og møbler. Det giver investorerne nye muligheder.

U.S. Consumer: Locked and Loaded for 2021

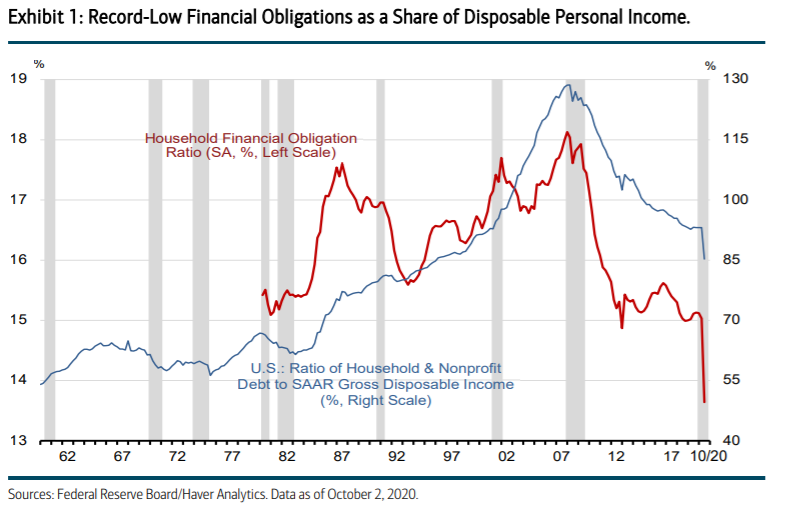

U.S. consumers are over a decade into a deleveraging cycle that has

brought the ratio of debt to disposable income back to levels last seen in the mid-1990s.

Notably, leverage was falling without the fiscal stimulus payments. Looking to 2021,

business cycle expansions typically include a household re-leveraging cycle.

At the same time, private sector interest rates are hitting record lows, pushing the

financial obligations ratio to an all-time low (Exhibit 1).

There are a few channels here where consumers can support spending through a releveraging cycle. One is through revolving credit, like credit cards. Secondly, consumers could lock in lower interest rates and extend maturities to lower payments by refinancing existing mortgages.

In 2021, we are likely to see the backlog of mortgage refinancing and new refinancing pay dividends. A refinance typically entails some upfront cost followed by immediate monthly cash flow

debt savings from lower rates.

Of course, banks have to be willing to lend. In the fourth quarter, the Federal Reserve’s

(Fed’s) Senior Loan Officer Survey showed the net share of banks tightening standards on

residential mortgages improved from 61% to 16%.2

Conclusions, Caveats and Investment Implications: Putting it all together, real consumer

spending growth in the year ahead could be the fastest we have seen since the early

1980s when real consumer spending grew close to 6%.

Overall gross domestic product (GDP) growth is likely to also benefit from an associated inventory build over the next few quarters. The U.S. Bureau of Economic Analysis’ (BEA’s) business inventory to sales ratio is at its lowest level since 2012. Businesses are likely planning for the back half of 2021

when vaccines could be gaining traction.

For investors, interest rate-sensitive sectors like autos and housing should continue to

benefit from lower rates and strong consumer fundamentals. As mentioned, the housing

cycle expansion will also support durable goods spending on furniture, electronics, autos

and home improvement goods. Additionally, vaccines provide significant upside to the

leisure and hospitality sectors.