Dansk skadesforsikring står foran store omvæltninger. Ikke kun fordi Codans danske forretning på sigt skal placeres. Men også fordi de store skadesselskaber investerer milliarder i digitalisering og effektivisering, og så skal nye strategiske samarbejder med de store banker stå sin prøve. På den korte bane synes Alm. Brand at hente ind på de store selskabers lønsomhed, og det har aktiemarkedet belønnet de seneste år. Men spørgsmålet er, om Alm. Brands distributionsplatform er stærk nok til at hamle op med de store? Chefredaktør Morten W. Langer tegner et billede af konkurrencesituationen og gennemgår de seneste regnskabsresultater.

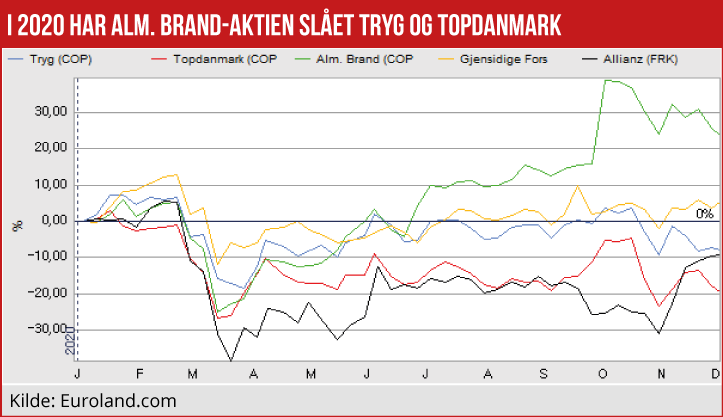

Alm. Brand-koncernen er den foreløbige aktiekursmæssige vinder blandt de nordiske skadesforsikringsselskaber: Aktien er steget over 20 pct. siden årsskiftet, mens både Topdanmark og Tryg ligger i minus for året. Tryg med minus 10 pct., og Topdanmark med minus knap 20 pct. Norske Gjensidige, som også er en mellemstor aktør på det danske skadesforsikringsmarked, ligger derimod med et lille plus.

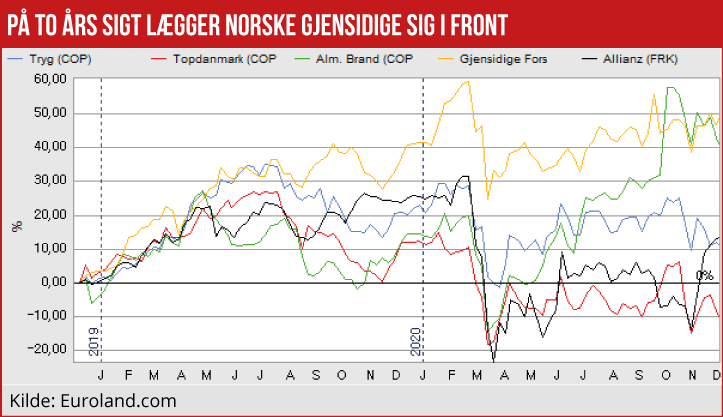

Billedet er næsten det samme, når man kigger på aktiekursudviklingen over to år: Alm. Brand og Gjensidige ligger i særklasse bedst, med en snip bedre afkast til Gjensidige.

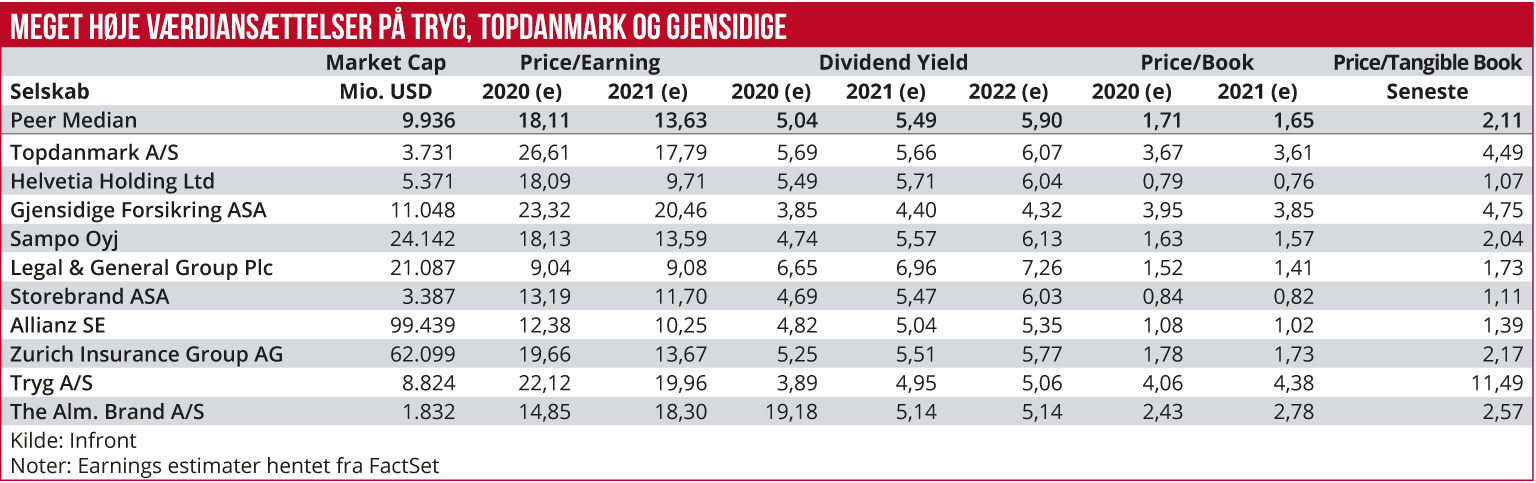

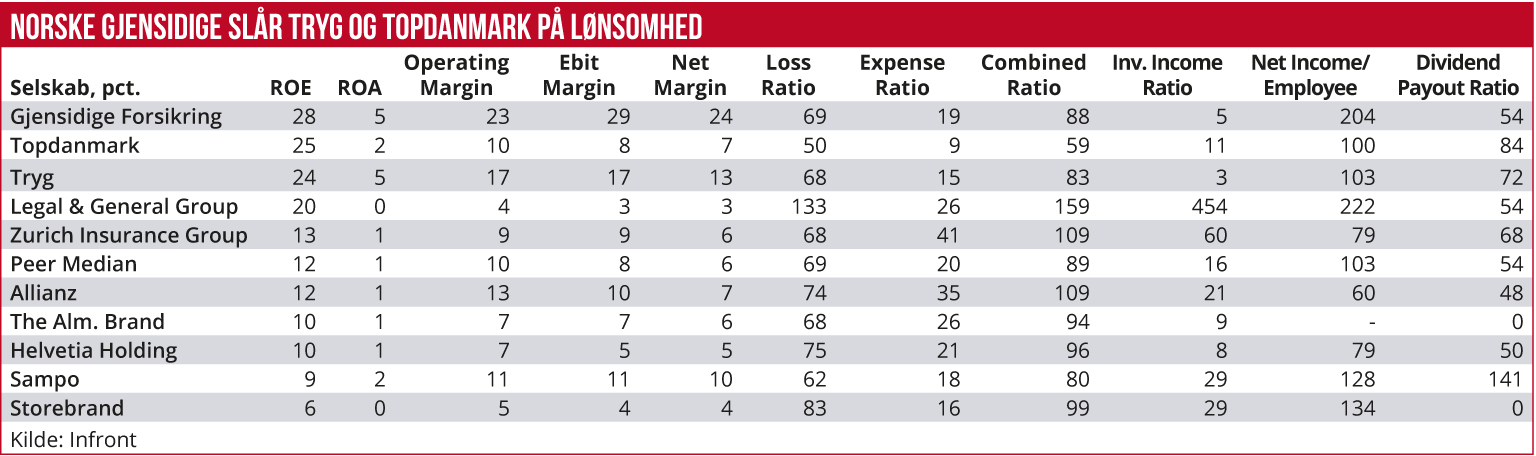

Det er nu ikke fordi de store danske skadesselskaber er faldet af på den: Tværtimod er Tryg og Topdanmark stadig i en international særklasse, når det handler om at skabe afkast på den investerede kapital til aktionærerne.

Før Trygs mulige opkøb af Codans nordiske aktiviteter forventede analytikerne stort set samme forsikringstekniske resultat næste år som i år, baseret på en vækst i præmieindtægterne på 3 pct. Analytikerne forventer fortsat vækst på både top- og bundlinje i 2022, baseret på stort set uændret combined ratio over de tre år.

Alm. Brand haler ind

For Topdanmark venter analytikerne større vækst i det forsikringstekniske resultat end hos Tryg. Det ventes at stige godt 7 pct. næste år, til 1327 mio. kr., og yderligere 6 pct. i 2022, til 1417 mio. kr. Combined ratio ventes at falde ca. en halv pct. årligt, hvilket altså øger lønsomheden i selve forsikringsforretningen.

For Alm. Brand venter analytikerne præmievækst på 5-6 pct. årligt de kommende år, men de forventer også, at forsikringskoncernen, som nu har solgt bankdelen til Sydbank, kommer til at hale ind på de to store konkurrenter på samlet lønsomhed, hvor der altså fortsat er et betydeligt efterslæb.

Overordnet tegner der sig et billede af, at de store skadesselskaber i disse år særligt har fokus på to hovedopgaver:

For det første at digitalisere forretningen, så man bliver mere effektiv. Og der har de store kæmpe stordriftsfordele, hvor det kan blive meget vanskeligt for de mellemstore og mindre skadesselskaber at følge med. Digitaliseringen omfatter især en automatiseret skadesbehandling, men også digitaliserede salgskanaler. For de store ses også store effektiviseringsfordele i skadesbehandlingen, hvor de kan indgå samarbejdsaftaler med håndværkere, autoværksteder og andre leverandører, der kan håndtere skaderne effektivt og billigt.

For det andet er det tydeligt, at der blandt de store sker en positionering om at få de bedste salgskanaler. En ting er selskabernes egne salgskanaler, eksempelvis hjemmesider. Endnu vigtigere ses nære samarbejder med de store banker, som i stigende omfang bliver distributionskanaler til danskerne i relation til de fleste finansielle ydelser, eksempelvis realkredit, hvor eksempelvis

Nykredits samarbejde med over 50 provinsbanker giver en gigantisk distributionskraft, men også markedsmagt. I bund og grund er der ikke blevet flyttet meget rundt på markedsandele de seneste år, som påvist i temaudgaven om dansk skadesforsikring i den seneste udgave af Økonomisk Ugebrev Finans. Men der sker en klar polarisering mellem svage og stærke selskaber, når det gælder lønsomhed.

Ud over hos de fire-fem største skadesselskaber er det så som så med lønsomheden, og for mange af de mellemstore selskaber ser det ud til, at de over en længere årrække er blevet holdt oven vande af stærke finansielle resultater, afledt af stigende aktiemarkeder og højere obligationskurser. Men det er næppe en langtidsholdbar indtjeningskilde for de selskaber, som har svage forsikringstekniske resultater.

De mindre og mellemstore skadesselskaber får det uden tvivl stadig vanskeligere. De store selskaber øger i disse år effektiviteten og investerer massivt i digitalisering i forretningsprocesser, som kun vil øge polariseringen. Eksempelvis Topdanmark skriver i det seneste regnskab lidt om, hvad der er på vej af investeringer i digitalisering: ”The main focus areas of Topdanmark’s efficiency programme are: • Automation/digitalisation of routine-based processes

• Risk and pricing

• Procurement It is expected that the level of efficiency gains will absorb the increase in the level of depreciation with a clear margin in the coming years.”

Videre hedder det, at “Topdanmark will start depreciating on a new core IT system in 2021. The assumed level of depreciation will increase from approx. DKK 25m in 2021 to approx. DKK 230m in 2026. Net impact It is expected that the level of efficiency gains will absorb the increase in the level of depreciation with a clear margin in the coming years.

More details of the efficiency programme will be announced during 2021.” Topdanmark vil altså løfte sløret for, hvad selskabet har gang i. Men når der forventes årlige afskrivninger i 2026 på 230 mio. kr. alene på disse nye systemer, kan man godt regne ud, at det samlet set handler om milliardinvesteringer, altså investering i processer, hvor kun de allerstørste kan være med.

Det andet store fokusområde for ledelserne i de store skadesselskaber har været indgåelse af strategiske salgssamarbejder: Sidste sommer meddelte Danske Bank og Tryg, at de havde indgået samarbejde om salg af forsikringer. Nogle få måneder senere meddelte Nordea og Topdanmark, at de havde indgået et lignende samarbejde. I oktober i år droppede Nykredit samarbejdet med norske Gjensidige, som nu står uden en toneangivende distributionspartner, til fordel for et samarbejde med Codan og Lokale Pengeinstitutter.

Codan samarbejder også med Arbejdernes Landsbank og pensionsselskabet Velliv, hvorved de tre store skadesselskaber har sat sig på en meget stor del af distributionskraften gennem de danske banker. Indtil videre synes Alm. Brand at være efterladt på bagperronen, men forsikringsselskabet indgik dog for nylig et partnerskab med Sydbank, i forbindelse med bankens overtagelse af Alm. Brand Bank. Spar Nord samarbejder med Privatsikring, som er en del af Codan, og Jyske Bank samarbejder med GF Forsikring og Codan.

På den helt korte bane viser en gennemgang af de store skadesselskabers Q3-regnskaber, at de er kommet uensartet gennem året. Alm. Brand skriver: ”Meget tilfredsstillende resultat i 3. kvartal 2020 med fremgang i alle forretningsområder. Stigning i smittetryk og fornyet nedlukning af samfundet har ført til lavere aktivitet og deraf følgende færre skader. Positivt investeringsresultat drevet af gunstig udvikling på de finansielle markeder Opjustering af forventninger til årets resultat offentliggjort den 1. oktober 2020 Salg af Banken og indgåelse af strategiske partnerskaber signalerer forandringer i Alm. Brands forretningsmodel.”

Topdanmark skriver efter Q3, at året er forløbet med stadig bedre udsigter: “ The assumed premium growth for 2020 was reduced from approx. 2.9% to 0-2.9% (the latter being the level of premium growth in 2019). The reason was the expected adjustment of earlier reported workforce (workers’ compensation), revenue (business interruption insurance), and as a consequence of bankruptcies etc. In the Q2 Report, the negative impact of COVID-19 on the assumed combined ratio for 2020 was improved from 1.0-0.5pp to 0.5-0.0pp, and the assumed premium growth for 2020 has been improved from 0-2.9% to 2-3%. Based on the development in Q3, the impact of COVID-19 on the combined ratio has been further improved from negative 0.5-0.0pp to positive 0.5-1.0pp.”

Topdanmark skriver, at COVID-19 har givet anledning til færre skader på bilforsikringer, og færre skader på rejseforsikringer. Til gengæld har der været større udbetalinger på arbejdsløshedsforsikringer: ”Fremadrettet bliver bundlinjen påvirket negativt af store investeringer: “The assumed combined ratio for 2021 of about 90 excluding run-off is, compared with 2020, negatively impacted by increased investments in Topdanmark’s efficiency programme (1.0pp) and by lower interest rates (0.3pp).”

Tryg skriver i punktform om Q3-resultatet følgende: ”Præmievækst på 4,9 % (6,8 % eksklusive Alka i 3. kvartal 2019) • Forsikringsteknisk resultat på 980 mio. DKK (870 mio. DKK) drevet af fortsat positiv udvikling i kerneforretningen og Alka-synergier. Combined ratio på 82,7 (84,4). Underliggende erstatningsprocent forbedret med 0,2 pp. i Privat og 0,6 pp. for Tryg som helhed. Omkostningsprocent på 14,1 (13,9).”

Om COVID-19-effekter oplyses, at ”The outbreak of COVID-19 had a gross (and net) impact on the technical result of DKK 72m in Q3 2020. Weather and large claims have been lower than normal for Q3. The run-off result was 4.7% (5.0%). The underlying claims ratio for Private, adjusted for weather claims, large claims, run-offs, discount rate (for discounting claims provisions) and the impact of COVID-19, was 0.2 percentage points better than in Q3 2019. The Group’s underlying claims ratio improved by 0.6% percentage points compared to Q3 2019.

Også Tryg har oplevet selektive positive Økonomiske effekter af corona, men ser også risici for øgede skader til kredit- og erhvervsforsikringer: ”Tryg’s underlying business has continued to perform in line with expectations despite the extremely difficult economic conditions. The travel insurance segment (premiums of DKK 886m at the end of 2019) has been impacted by a lot of travel cancellations (resulting in very high claims costs in Q1), while a low claims frequency level was seen in Q2 and Q3. Tryg Garanti (the credit and surety business) is likely to see some impact from adverse macroeconomic developments. At the same time, lower levels of economic activity are improving the performance of lines of businesses such as motor insurance (lower claims frequencies), accident insurance and contents insurance (fewer break-ins).”