Merrill venter en kraftig fremgang i virksomhdernes indtjening næste år – i hele verden – og det vil også afspejle sig i stigende aktiekurser. 2021 kan blive et kådt år! Regeringernes støtteprogrammer vil få en stærkere virkning, end mange venter. Den stigende tendens siden 1989 i indtjeningsmarginen vil fortsætte og vil føre til stigende kurser, men primært i cykliske aktier og valueaktier.

Profits Surge Validates Financial-Market Ebullience

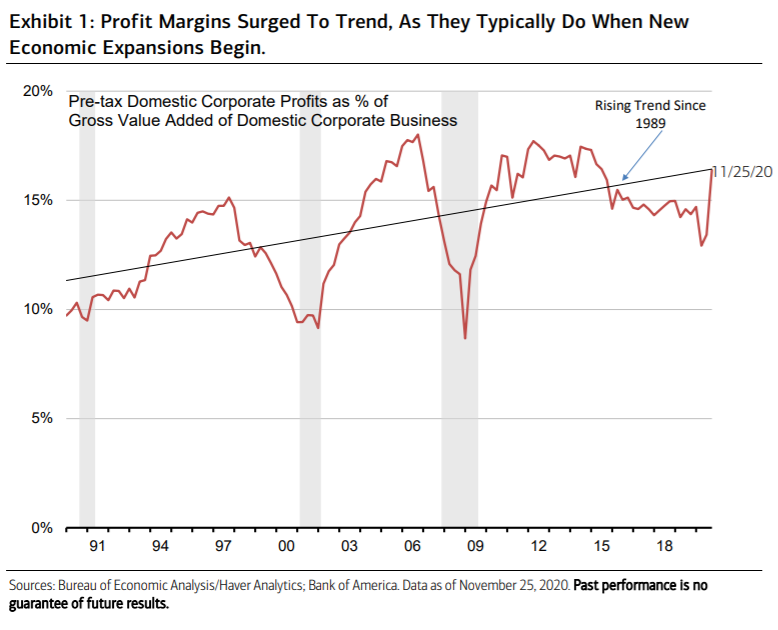

Macro Strategy—The recent surge in corporate profits to a new record in the third

quarter has validated the equity market rally and significant narrowing of credit

spreads since March, putting to rest suspicions of a disconnect between financial

market conditions and economic fundamentals.

In our view, with strongly rebounding real gross domestic product (GDP)/corporate revenues and little cost pressure from interest rates and labor, as well as a likely strengthening productivity trend, profits are likely to advance strongly in 2021.

We believe this should help sustain the S&P 500 index while the rotation into more cyclical and Value areas of the equity market gathers steam.

Looking ahead, the government stimulus is likely to continue to shape the economy for

about another year or so because of the lags involved between changes in policy and their

effects on economic conditions.

In addition, as noted in past reports, we believe that there are fundamental reasons why profit margins are likely to continue to surprise to the upside, even as they appear high by the experience of the past 40 years.

• Portfolio Considerations—With vaccine advancements and distribution coming

closer into focus and consumer pent-up demand building rapidly, we expect a more

robust outlook for the economy and private sector profits in 2021 than the consensus

currently expects. We would use any weakness in equities as a buying opportunity in

order to better position portfolios for the next long-term move up

All in all, the positive drive of the incoming economic data has continued to boost equities

and reduce credit spreads in recent weeks. The surge in corporate profits has been

particularly noteworthy, validating our expectations for sustained high and rising margins

and better-than-consensus profits growth, and showing that the market rally since March

has made sense.