Fra Nordea:

Brexit-dramaet fortsætter. Det kom ikke til en afgørelse ved Brexit-forhandlingerne over weekenden. Den britiske premierminister, Boris Johnson, og formand for EU Kommissionen, Ursula von der Leyen, blev ikke enige om ret meget, men det de kunne blev enige var at forsætte forhandlingerne frem mod den absolutte deadline 31. december. Der ser dog ud til at være størst risiko for, at det ikke lykkes at nå til enighed og at det ender med et no-deal.

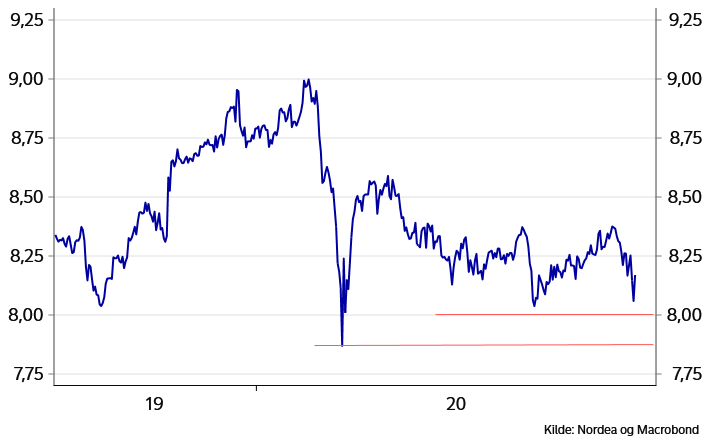

Den store Brexit-usikkerhed sætter sit præg på pundet. I sidste uge var GBP/DKK kortvarigt nede omkring 8,06, men med udsigt til at forhandlingerne fortsætter, ligger kursen her til morgen omkring 8,17. Risikopræmien er steget kraftigt på det seneste. GBP/DKK optionsvolatilitet med en uges løbetid er oppe over 20%.

Vaccination begynder i dag i USA. De amerikaske sundhedsmyndigheder, FSA, anerkendte fredag Covid-19 vacciner fra både Pfizer og BioNtech, og vacciner vil være tilgængelig fra 145 steder i USA i dag mandag.

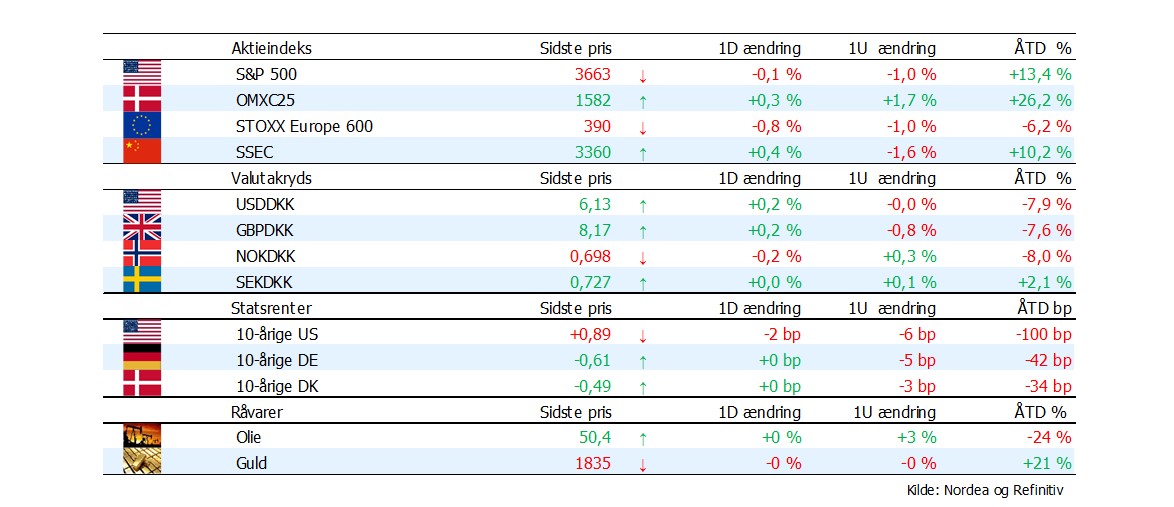

Aktiemarkederne tager godt imod nyheden om, at Covid-19 vaccination begynder i USA i dag. Mens afslutningen på sidste uge var blandet blandt de amerikanske aktier, peger pilen opad på de fleste markeder i Asien her til morgen. Nikkei er oppe med 0,5% kort før lukketid og de kinesiske aktier (SSEC) er steget med 0,4%. Og både den amerikanske aktie-futures og de europæiske er oppe med ca. 0,5% her til morgen.

Europæiske renter under pres. De dueagtige signaler fra ECB i torsdags har efterladt de europæiske renter under nedadgående pres. Den toneangivende 10-årige tyske statsrente sluttede sidste uge i -0,64%, hvilket er tæt på bunden fra begyndelsen af november forud for det amerikanske præsidentvalg. Dengang var den 10-årige tyske rente kortvarigt under -0,65%. Der skal positive nyheder på Covid-19 fronten – færre smittede og godt nyt om snarlig udrulning af vacciner i Europa – til for at stoppe det nedadgående pres på de europæiske renter. Et opmuntrende PMI-tal onsdag kunne også hjælpe.

Dollaren sunder sig men er fortsat sårbar. USD/DKK ligger her til morgen omkring 6,1350, hvilket ikke er langt fra sidste uges laveste niveau omkring 6,11. Og ECB gjorde ikke meget for svække euroen på sidste uges rentemøde. Christine Lagarde udtrykte bekymring for styrkelse af den europæiske valuta men ikke i et omfang, der gjorde valutamarkedet nervøs for tiltag fra ECB’s side, der kunne svække euroen. EUR/USD har derfor fortsat retning opad og USD/DKK nedad. Og globale risikoappetit her til morgen er ikke godt nyt for dollaren. Senere på ugen venter FOMC-møde og PMI-tal på onsdag.

SEK og NOK har svært ved at vende tilbage til efterårets topniveauer. SEK/DKK bliver handlet omkring 0,7250 og har på det seneste haft svært ved at vende tilbage til 0,7350, der er årets top. Global risikoappetit har de seneste uger ikke været tilstrækkeligt til at presse SEK opad. NOK har heller ikke formået at vende tilbage til niveauer over 70 øre, selvom olieprisen nu er over $50. I sidste uge gjorde et skuffende fald i norsk inflation livet surt for NOK. I denne uge venter et spændende rentemøde i Norges Bank på torsdag.

Analyser og økonomiske nøgletal

Covid-19. Tyskland lukker nu mange butikker og skole fra onsdag og frem til efter nytår i forsøg på at stoppe den kraftige stigning i corona-smittede. Det er en kamp mod uret. Smittetallet stiger og jul- og nytåret samt koldere vejr står for døren. Godt nyt er det at udrulningen af Covid-19 vaccine begynder i USA i dag, mens Europa ser ud til at må vente indtil det nye år. Få et overblik over den seneste corona-statistik her.

Forbrugertilliden i USA overasker positivt. Således steg den forløbelige måling for forbrugertillidsindikatoren fra University of Michigan fra 76,9 til 81,4 for december. Stigningen afspejler en voksende optimisme for snarlig massedistribution af vacciner, der ventes at ville lette restriktioner i mange stater og normalisere handelsaktiviteten.

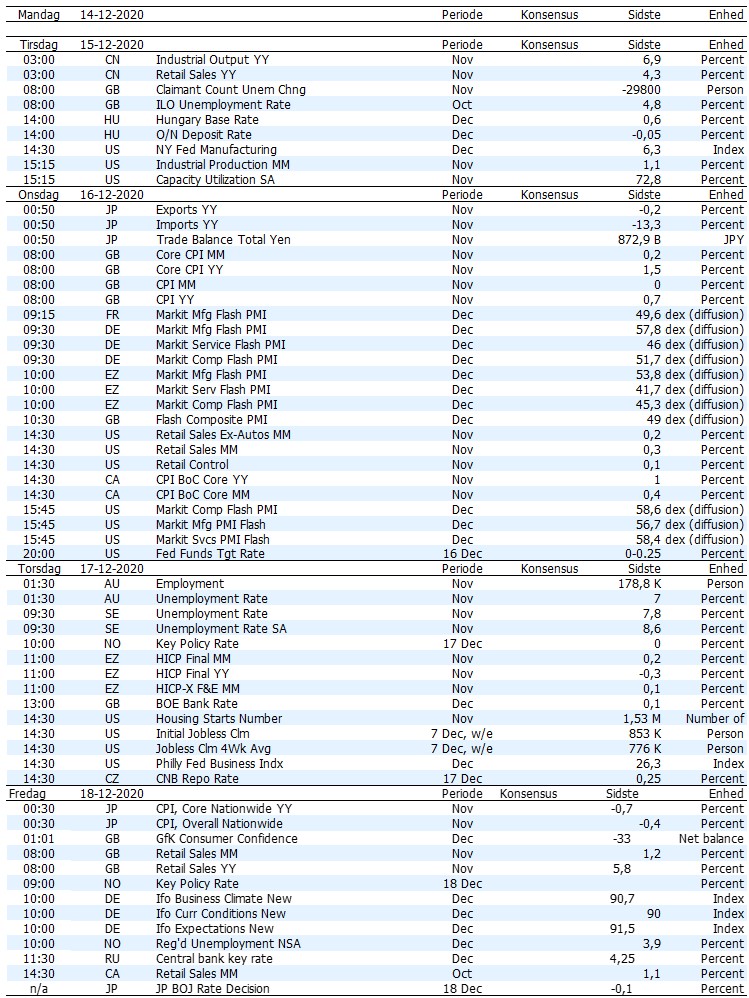

Den kommende uge

Det er en uge, der står i de store centralbankers tegn. Alt fokus vil være rettet mod Feds rentemøde tirsdag og onsdag, men vi har også rentemøder i Norges Bank og Bank of England torsdag samt Bank of Japan på fredag. Derudover offentliggøres der foreløbige PMI-tal for USA og euroområdet for december såvel som en række af PMI-tal for de individuelle lande i euroområdet.

Forventning om ændringer af Feds opkøbsprogram. På baggrund af referatet fra det seneste FOMC-møde forventer vi, at man med øget sandsynlighed vedtager en såkaldt ”Operation Twist”, hvor koncentrationen af opkøb vil rette sig mod obligationer med længere løbetid. Læs mere her.

Mulighed for høgeagtige signaler fra Norges Bank. På torsdagens rentemøde forventer vi, at Norges Bank anerkender, at udrulningen af vacciner vil forbedre udsigterne for en normalisering af økonomien. Vi venter, at dette bør afspejles med en fremrykket renteforhøjelse fra 3. til 1. kvartal 2022, men vi er usikre på, om den nye rentebane kommer til fuldt ud at afspejle dette på torsdag. Norges Bank kan med fordel vente til det nye år og se tiden an før de vælger en mere høgeagtig retorik. Læs mere her

PMI-tal fra euroområdet. I denne uge får vi de foreløbige PMI-tal for december for euroområdet, og modsat konsensus venter vi faktisk en pæn fremgang. Højfrekvente data indikerer, at aktiviteten har passeret bunden i euroområdet, hvilket giver en vis sandsynlighed for en positiv overraskelse fra PMI-tallene. Dette kan medvirke til yderligere fremgang for euroen, hvor pilen allerede vender opad.

Bank of England afventer Brexit. Vi regner med, at BoE afholder sig fra at gøre noget på rentemødet torsdag grundet den fortsatte store usikkerhed omkring Brexit. Der kan komme yderligere lempelser i 1. kvartal, hvis det bliver et hårdt Brexit.