Fra Nordea:

Stor nedtur på de globale aktiemarkeder. Nervøsiteten har præget aktiemarkederne de seneste dage og onsdag brød den ud med fuld kraft, uden at der var tale om en eller flere negative nyheder. Men pludselig var glasset halv tomt og investorerne besluttede sig for at sælge ud. Med til at fremme salgspresset er uden tvivl den nært forestående månedsafslutning. Diskussion om aktierne er overvurderede florerer meget blandt investorerne og gør dem hurtige på aftrækkeren i bestræbelser på at sikre de gevinster, der allerede er opnået i løbet af årets første uger.

Både Apple og Facebook overraskede med bedre end forventede resultater, men det kunne ikke forhindre de store kursfald på de amerikanske aktier.

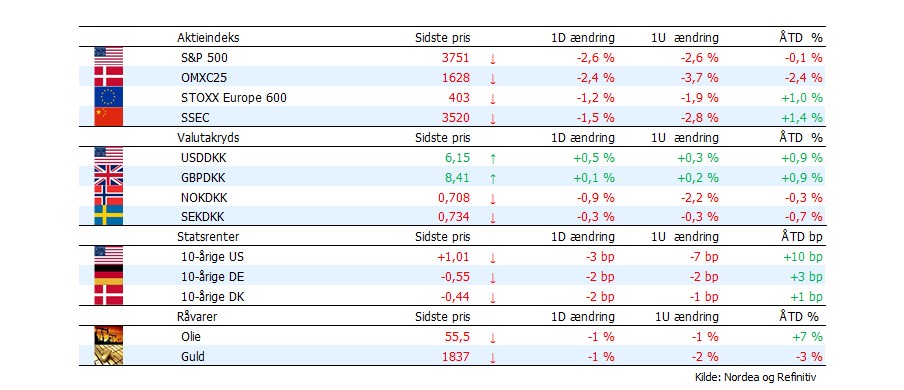

Fed fastholdt på onsdagens FOMC-møde den meget lempelige pengepolitik og signalerede ingen snarlige ændringer (stramninger), men det var heller ikke nok til at ændre stemningen på aktiemarkederne. Nasdaq faldt med 2,8% og S&P 500 lukkede med et fald på 2,56%. Og de danske aktier gik ikke ram forbi. C25-indekset lukkede med et fald på 2,37%.

Den negative stemning er fortsat på markederne i Asien her til morgen. Nikkei er faldet med 1,6% kort før lukketid og de kinesiske aktier (SSEC) er nede med 1,5%.

Både den amerikanske og de europæiske aktiefutures bliver her til morgen handlet i negativt territorium (ca. -0,5%), hvilket giver bange anelser for, at salgspresset på de globale aktiemarkeder kan fortsætte i dag, især hvis den forestående månedsafslutning afholder mange investorer fra at købe op efter gårsdagens store kursfald.

De store aktiekursfald medfører det velkendte risk-off mønster på de øvrige finansielle markeder. Markedsrenter falder, mens dollaren den stiger.

Den 10-årige amerikanske statsrente er på vej tilbage under 1%. Onsdag var den kortvarigt under dette niveau men den ligger her til morgen omkring 1,01%, hvilket efterlader den nede med 3bp siden i går morges. Og de europæiske markedsrenter må forventes at falde lidt tilbage her til morgen

Stærkere dollar. Den udbredte risikoaversion viser sig endnu engang positiv for dollaren. USD/DKK steg onsdag fra 6,1150 til 6,1650, men kursen er dog over natten faldet tilbage til omkring 6,1490 her til morgen. Med til at sende dollaren opad var også en svækkelse af euroen efter dueagtige kommentar fra ECB. Så pilen peger fortsat opad for dollar med udsigt til en dag, hvor de globale aktiemarkeder kan komme ud for yderligere (store) fald. Et vigtige modstandspunkt for USD/DKK ligger omkring 6,17, der har været det højeste niveau tidligere i januar (18. jan.).

Den udbredte risikoaversion slider på mange andre valutaer. Både den svenske og den norske krone har det svært. SEK/DKK er faldet tilbage til omkring 0,7335, mens den norske krone er faldet med hele 2 øre til 0,7070 i løbet af den seneste uge. Og det sidste skyldes ikke et tilbagefald i olieprisen, der fortsat bliver handlet over $55. Pundet klarer sig overraskende godt. GBP/DKK fastholder niveau over 8,40. Det skyldes de dueagtige toner fra ECB, der svækker euroen og dermed den danske krone. Den danske krone ligger dog fortsat forholdsvis stærkt over for euroen med et niveau på 7,4370.

I går udsendte vi vores seneste udgave af Nordea Economic Outlook med titlen ”Vækst-boosteren”, som du kan læse her.

MANDAGSWEBINAR – lyt og se med på vores ugentlige webinar om valutamarkedet her.

Analyser og økonomiske nøgletal

På gårsdagens FOMC-møde valgte Jerome Powell & Co at fastholde status quo. Det vil sige at styringsrenterne som ventet blev holdt uændret og det samme gjorde bankens opkøb af obligationer. Dvs. opkøbene fordeler sig også i de kommende måneder med USD 80 mia. i statsobligationer og USD 40 mia. i realkreditobligationer hver måned. Du kan læse hele vores analyse af FOMC-mødet her.

ECB kunne overveje en ny rentenedsættelse ifølge hollandsk ECB-medlem. Hvis der bliver behov for yderligere pengepolitisk lempelse for at sikre bankens inflationsmålsætning kan en rentenedsættelse komme i spil ifølge det hollandske medlem at ECB, Klaas Knot. På ECB-mødet i sidste uge var Christine Lagarde ikke så eksplicit i sin retorik men valgte at sige, at alle bankens instrumenter fortsat kunne tages i anvendelse om nødvendigt. Vi tillægger ikke en ny rentenedsættelse fra ECB stor sandsynlighed. Hvis ECB skulle ønske at lempe yderligere, venter vi, at det bliver i form af yderligere opkøb af obligationer – kvantitative lempelser.

Stigende inflationsforventninger i Sverige. Helt som ventet offentliggjorde Prospera en stigning i inflationsforventningerne for 2021. Undersøgelsen viser, at der nu ventes en gennemsnitlig inflation gennem 2021 på 1,1% fremfor de 1,0% tilbage i december.

Dagen i dag

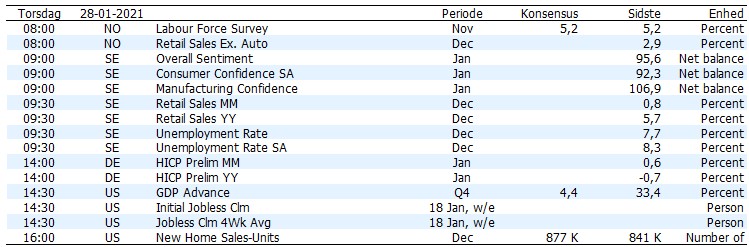

Dagen i dag er en relativ rolig dag på nøgletalsfronten. Vi får både detailsalg og arbejdsløshedstal fra både Sverige og Norge, som altid om torsdagen får vi offentliggørelsen af antallet af amerikanere som søger arbejdsløshedsunderstøttelse – jobless claims. Året startede med en stigning på 142.000 flere dagpengeansøgere således at der var 926.000 dagpengeansøgere i ugen der sluttede 10. januar. Siden hen er antallet faldet tilbage med 26.000 og det bliver derfor spændende, at se i hvor høj grad de seneste restriktioner påvirker de amerikanske arbejdsmarked.

Og det samme vil være tilfældet med dagens svenske jobtal. De seneste måneder har vist en klar forbedring i ledigheden. Men da også Sverige har været nødsaget til at indføre restriktioner mod slutningen af 2020, vil det ikke være nogen stor overraskelse, hvis faldet i arbejdsløsheden ikke er fortsat i december.