Hverken 2020 og 2021 ser ud til at blive fremragende år på indtjeningssiden for Vestas. 2021 bliver første skridt på vejen tilbage til en 10 pct. EBIT-margin, som gerne skulle nåes inden 2025, viser årsregnskabet fra Vestas

Forventningen til 2021 lyder på en omsætning på 16-17 mia. euro og en EBIT-margin på 6-8 pct. Omsætningen i 2020 landede på 14,8 mia. euro og lægges de forventede 2-2,5 mia. euro fra offshoreforretningen til, peger det i retning af 2021 som et fladt år. Måske endda med en lille tilbagegang. Serviceforretningen klarer sig stadig fornemt og voksede med 10 pct. for hele året til en omsætning på 2.055 mio. euro og en EBIT-margin på 27,6.

Det modsvarer 567 mio. euro af hele koncernens EBIT-resultat før særlige omkostninger på 750 mio. euro. Med en omsætning, der ser ud til at skifte gear og levere en lidt mere moden vækst over de kommende år, er det ikke unaturligt, at indtjeningen i stedet kommer i fokus. 2020 var et dårligt år med en EBIT-margin på 5,1 pct. (mod 8,1 pct. i 2019), og udsigterne for 2021 på 6-8 pct. EBIT-margin er heller ikke imponerende.

Kigger vi fremad, er målsætningen på 10 pct. EBIT-margin indenfor rækkevidde. Den første procent bør ligge i at få garantihensættelserne tilbage på det tidligere niveau omkring 2 pct. mod forventet 3 pct. i 2021. Hertil kan man formentlig finde 0,5-1 pct. mere fra en corona-normalisering, ligesom Serviceforretningens langsomt stigende andel af forretningen også kontinuerligt bør løfte den samlede margin.

Stærk historisk vækst

Endelig er der den lidt mere ukvantificerbare effekt af en velintegreret offshore-forretning og ikke mindst en effektiv udnyttelse af den nuværende produktionsplatform.

Den del er vigtig, for man kan måske have en tendens til at overse, at den samlede forretning faktisk er vokset en hel del. For et par år siden lå omsætningen tre år i træk omkring 10 mia. euro mod næsten 15 mia. i 2020. Vestas nævnte eksempelvis selv, at leveringerne på over 17 GW i 2020 faktisk modsvarer en vækst på hele 59 pct. i forhold til 2018 og 34 pct. i forhold til 2019. I en ”klassisk produktionsvirksomhed” er det en voldsom vækst. Vestas’ ordrebog bugner stadig og nåede ved udgangen af 2020 et rekordniveau på 42,9 mia. euro. I dansk regning modsvarer det over 300 mia. kr., hvilket sætter virksomheden og dens størrelse lidt i relief.

Ordrebogen steg med 9,1 mia. euro henover året, hvoraf service bidrog med 2/3.

I de nye tal indgår dog også hele den overtagne offshore-forretnings ordrebog på 7,4 mia. euro. Ser man på splittet mellem møller og service, er der faktisk tale om en lille tilbagegang på landmøllerne i forhold til året før. Fremgangen i service mere end opvejer dog den tilbagegang.

I forhold til ordrebogen lagde vi mærke til et betydeligt fald i ASP (den gennemsnitlige salgspris per MW) i kvartalet til 0,71 mio. euro/mw. Uden valutaeffekt var ASP 0,77 for hele året.

Sammen med garantihensættelserne er ASP de to enkeltstående faktorer, som kan få stor betydning fremadrettet, hvis de ikke ”arter sig” nogenlunde. Garantihensættelserne er på et midlertidigt højt niveau, mens vi indtil videre må tage Vestas’ udmelding om en stabil ASP for gode varer.

Målsætning om 10 pct. EBIT-margin i 2025

Målsætningen om 10 pct. EBIT-margin for hele koncernen skal gerne nås inden 2025, hvor offshore-forretningen inkl. service forventes at levere mindst 3 mia. euro i omsætning og en EBIT-margin på niveau med resten af koncernen inkl. service.

Med en omsætning på omkring 15 mia. euro i den ”eksisterende forretning” er det klart, at offshore i en rum tid må anses for en mindre del af forretningen. Det er dog herfra, at væksten skal komme de næste mange år, da sektorudsigterne peger i retningen af en gennemsnitlig årlig vækst indenfor landmøller på 1-3 pct. frem mod 2025, mens den for offshore-sektoren peger på 20-25 pct. Som markedsleder vil Vestas vokse mere end markedet som helhed. Midt imellem de to mølleforretninger er der udsigt til en vækst indenfor service på 8-10 pct. om året.

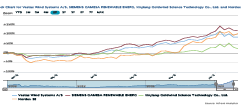

Vort kursmål fra august på 1.000 er mere end indfriet, også selvom aktien er faldet noget tilbage fra toppen på 1.600 fra starten af januar. Da var den også – uden nyheder vel at mærke – steget med 25 pct. på én måned.

Nu har investorerne fået nogle pejlemærker for de kommende år, og ret beset er der ikke udsigt til et kæmpe to-cifret væksteventyr.

Til gengæld er der vækst så langt øjet rækker, og med lysere tider på vej i USA og en verden med stigende fokus på bl.a. klima og bæredygtighed er Vestas stadig et helt oplagt sted at være. Aktien har størrelsen, målsætningerne og forretningsområdet til fortsat at tiltrække sig investorernes opmærksomhed de næste mange år. På det plan ligner det en must-have aktie i porteføljen.

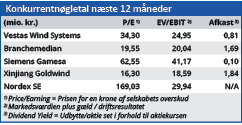

Hvad den rigtige kurs er, er til gengæld det helt store spørgsmål. Vi har rimelig tillid til, at der bliver leveret som lovet, men omvendt er der ikke udsigt til en kæmpe margin-fremgang fra skalafordele, som skal til for at berettige en rigtig høj P/E.

En EBIT-margin på 10 pct. synes p.t. at være et ambitiøst, men opnåeligt, mål. Sådan som verden ser ud nu er det i vores øjne ”blot” et spørgsmål om at komme ind i aktien til den rette kurs. Om det er 1.250 eller 1.000 er svært at sige. Indtil videre vælger vi at forholde os neutrale til den nuværende kurs, indtil ”aktien har raset ud”, omend vi godt kan se Vestas returnere til januars top på kurs 1500-1600 i løbet af 2021.

Steen Albrechtsen

Aktuel kurs 1300

Kursmål (6 måneder) 1300

Læs tidligere analyser af Vestas her. Password er abonnent email, og adgangskode kan hentes her .