Det er fristende at konstatere, at Carlsberg har sparet sig til succes, men tallene viser utvivlsomt, at koncernens indtjening kom næsten uskadt igennem 2020 og nu står trimmet og klar til et markedsmæssigt comeback i 2021.

Man skal være varsom med at sammenligne tallene fra år til år direkte, da der i en stor international koncern som Carlsberg ofte er flere ”bevægelige dele”, der påvirker regnskabstallene forskelligt fra år til år uden nødvendigvis at give et præcist billede af udviklingen i den underliggende forretning. Det mest oplagte er valutaeffekten, men også tilkøb og frasalg rykker ved tallene og forstyrrer billedet af udviklingen i selve forretningen.

I et forsøg på at bedømme retningen kan vi kigge på den organiske vækst i først og fremmest omsætning, men også i driftsresultatet (EBIT). Omsætningen faldt med 11,2 procent i absolutte tal og 8,4 procent målt organisk. I rapporterede tal er det en nedgang på over 6 mia. kr. fra 65,9 til 58,5 mia. kr. Til trods for, at bruttomarginen er faldet med 1,1 procentpoint, er det lykkedes at øge både EBITDA-og EBIT-marginen med 1,3 procentpoint. Der er med andre ord sket en pæn forbedring af den faste omkostningsbase, idet selskabets driftsomkostninger faldt med hele 14 procent (organisk) og bidrog til, at EBIT kun udviste et organisk fald på 3,1 procent for helåret.

Længden af lock-down perioden her efter nytår har med garanti overrasket mange selskaber og måske gjort dem en smule ekstra forsigtige. For Carlsberg betyder det en ganske bred udmelding for 2021 med en organisk fremgang på 3-10 procent i EBIT-resultatet. Og efter tilbagegangen i 2020 på 3,8 procent vil det betyde, at Carlsbergs EBIT-resultat i 2021 næsten med garanti vil være højere end 2019 og dermed udviske betydningen af 2020. Helt konkret opererer Carlsberg med en forventning om et dårligt 1. kvartal, og at restriktionerne fortsætter et godt stykke ind i 2. kvartal. Det forudsættes dog også, at restriktionerne for især on-trade-handlen i særligt Vest- og Østeuropa er løftet i rimelig grad, inden højsæsonen begynder.

Hård konkurrence i Rusland

I Rusland fortsatte den hårde konkurrencesituation, og Carlsberg satte hårdt mod hårdt efter en del år, hvor man har fokuseret på profitabilitet fremfor markedsandele.

Det sluttede i 2020, hvor man skød gang i en kraftig salgsindsats, og det gav straks pote med en fremgang i volumen på hele 9 procent over året, men også med en høj en-cifret tilbagegang i omsætning/hektoliter. Overordnet set formåede hele Østeuropa-divisionen at spare sig til en fremgang i overskuddet.

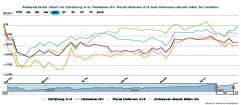

Kigger vi lidt bredere på sektoren, er det tydeligt, at Carlsberg har præsteret noget bedre end flere af konkurrenterne. 2020-præstationen er i sig selv imponerende, og det bekræfter et eller andet sted, at man har fået meget godt styr på forretningen, og at selv i de mest ekstreme tilfælde formår man at fastholde indtjeningen og groft sagt ”spare sig til succes”.

Det er i sig selv et kvalitetsstempel, men man bør som investor løbende overveje, om der på et tidspunkt bliver sparet for meget i organisationen. Går det som vanligt, vil det først være noget man ser konsekvenserne af, når topchefen engang er fyret og en ny er sat ind for at rydde op i en strategi, der efter flere succesfulde år pludselig fejler. Det punkt er vi bestemt ikke ved endnu, og indtil videre ser det ikke ud til, at vi overhovedet er i fare for at ende der. Her er det også værd at huske på, at der givetvis har været et stort oprydningspotentiale efter de mange år, hvor Carlsberg haltede langt efter de store konkurrenter, når det kom til indtjening og marginer.

Carlsberg har i 2. halvår kørt en ny runde med et gennemtjek af hele omkostningsbasen, og i særlig grad med fokus på, at on-trade salget (dvs. til restauranter, beværtninger, mv.) nok ikke lige med det samme når tilbage til niveauet før corona. Ontrade faldt over 20 procent som helhed i 2020 og udgjorde omkring 25 procent af volumen i 2019.

Udbytte og tilbagekøb

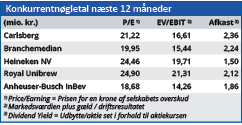

Carlsberg hæver udbyttet med 5 procent til 22 kr. pr. aktie og igangsætter et tilbagekøbsprogram på 750 mio. kr. Sidste år opdelte man årets udlodningsprogram i to dele, da corona brød ud og øgede usikkerheden betragteligt, og i år er der lagt op til fire dele. Udgangspunktet er 4 x 750 mio. kr. eller 3 mia. kr., svarende til niveauet fra 2019 på 2,9 mia. kr. Det præcise beløb besluttes dog på baggrund af corona-udviklingen og hastigheden af et comeback, og en sænkning kan ikke udelukkes på nuværende tidspunkt.

Begrænset potentiale i Carlsberg

Det er svært at se et stort potentiale i Carlsberg, medmindre hele sektoren får et løft, men det er nemmere at argumentere for, at Carlsberg relativt skal stå lidt stærkere end før corona.

Kursgrafen viser et lille løft på de seneste. Det skal nok ses som en del af sektorrotationen væk fra de dyre vækstaktier og over mod de selskaber, som vil drage større fordel af en samfundsmæssig genåbning og tilbagevenden til normalen.

Her ligger Carlsberg godt i svinget, og med støtte fra et aktietilbagekøbsprogram på forventeligt 3 mia. kr. er det svært at se en stor downside i aktien pt., selvom den ikke kan anses for udpræget billig. Vi anser kurs 1100 som opnåeligt i år, og som et niveau, der kan vurderes som fair alt taget i betragtning. Aktien vil da handle til en P/E omkring 21 målt på 2022-konsensusestimaterne, men vi bemærker, at der i konsensusestimaterne for 2022 er indbygget et yderligere løft i EBIT-marginen fra 16,6 i 2021 til 17,5 i 2022.

Det er måske lige til den friske side, omend også et udtryk for den tillid aktien og ledelsen nyder p.t., og det blev konkret sagt på telefonkonferencen , at marginrejsen vil fortsætte efter 2020.

Steen Albrechtsen

Aktuel kurs 970,00

Kursmål (9 måneder) 1100,00

Læs tidligere analyser af Carlsberg her. Password er abonnent email, og adgangskode kan hentes her .