Igen i 3. kvartal leverede Matas et fornemt resultat, der understreger, at forretningen er under hastig forandring. Allerede i maj ved årsregnskabet kan der blive udstukket nye målsætninger for koncernen, som måske vækker investorerne af deres Tornerose-søvn.

Med ledelsens egne ord var 3. kvartal et ”breakthrough quarter”, hvor onlinesalget nåede en andel på 25,8 procent, og omsætningen for de seneste 12 måneder på online ligger på næsten 1 mia. kr. Onlinesalget voksede med 78 procent, og væksten var især drevet af matas.dk, som voksede 91 procent. Med onlinevæksten begynder Matas nu også at indkassere de forventede stordriftsfordele, og marginudvandingen er stort set forduftet.

”Winning online” var overskriften for regnskabet, men det er fristende at konstatere, at investorerne stadig mere ser det som et halvlegsresultat, hvor modstanderne har haft mange skader i 1. halvleg, og Matas ikke har nogen stor chance for at vinde hele kampen. Den konstatering kommer vi frem til, når vi kigger på værdiansættelsen af Matas.

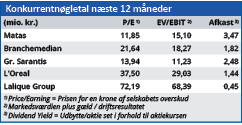

Ser vi først nærmere på konsensusestimaterne, er der udsigt til, at omsætningen falder med 3 procent i det kommende regnskabsår, der begynder 1. april. Det er måske en fair antagelse ovenpå det specielle år 2020, men det viser tydeligt, at analytikerne ikke lader tvivlen komme Matas til gode, og at Matas ikke bliver anset som en vækstvirksomhed. I det efterfølgende regnskabsår 2022/23 er der p.t. en vækstforventning på marginale 1,9 procent. Det aflejrer sig i en forventet nettoindtjening, på 274 mio. i indeværende regnskabsår, 246 mio. kr. i næste regnskabsår og 299 mio. kr. året efter. Det medfører en Earning Per Share på 7,28, 6,44 og 7,84 kr. i de samme tre regnskabsår, og ved den nuværende kurs svarer det til en Price/Earningværdiansættelse i niveauet 10-12.

Det er lavt, hvis man ser Matas som en voksende onlinevirksomhed med 263 showrooms og vareudleveringssteder landet over. Omvendt er det måske fair, hvis man ser Matas som en detailhandelsvirksomhed. Men det er det ikke i vores øjne.

Online-succesen har bragt en ny dimension til forretningen, og hvis man for alvor lykkes, vil investorerne også indse det og værdiansætte koncernen derefter. I det perspektiv kan vi uden de store problemer se en fordobling af aktiekursen og en P/E tættere på 20 end på 10.

Attraktivt forhold mellem risiko og potentiale

Samlet ser vi et ganske attraktivt forhold mellem risiko og afkastpotentiale i Matas ved den aktuelle kurs. Også selvom aktien er steget med 45 procent det seneste år og ligger omtrent 100 procent over bunden i marts måned sidste år.

I forlængelse af online-succesen og den accelererede omstilling, ser vi en pæn sandsynlighed for, at man allerede i maj vil opdatere strategien i større eller mindre grad. Det er nemlig ikke kun corona, der har sendt omsætningen derop, men også opkøbene af Firtal og Kosmolet har hjulpet til, hvorfor det allerede før corona har stået klart for ledelsen, at omsætningsmålet kunne blive nået før tid.

Om en strategiopdatering bliver den kurstrigger, der kan ændre investorernes syn på aktien, vil vi ikke lægge hovedet på blokken for, men muligheden foreligger bestemt.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Matas.

Aktuel kurs 76,00

ØU købsanbefaling op til kurs: 100.00

Læs tidligere analyser af Matas her. Password er abonnent email, og adgangskode kan hentes her .