Rockwool handles til en forventet Price/Earning på næsten 30 for de næste 12 måneder. Det sker på trods af, at selskabet kun forventer en salgsvækst på 3-5 procent og faldende EBIT-margin. Det medfører et forventet fald i driftsresultatet.

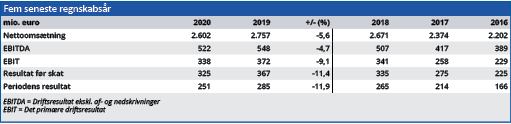

Rockwools årsresultat 2020 viste tilbagegang fra top til bund, men årets meget specielle omstændigheder taget i betragtning, bør der ikke lægges for stor vægt på dette.

Vigtigere er selskabets forventninger til det kommende år, hvor der forventes en salgsvækst på 3-5 procent. Det er mindre end den gennemsnitlige vækst i perioden 2016-2019, før coronaåret 2020 slog udviklingen ud af kurs. Her var den årlige vækst på 7,8 procent p.a. De 3-5 procent er dog en forsigtig vurdering påvirket af usikkerhed omkring tidsrammen for det internationale samfunds tilbagevenden til det normale.

Samtidig med en moderat omsætningsvækst forventes også øget konkurrence og stigende omkostninger, bl.a. som følge af stigende energipriser. Alt i alt forventes en EBIT-margin ”omkring 11 procent”, hvilket skal ses i forhold til 13,0 procent i 2020 og et gennemsnit på 11,9 procent i perioden 2016-2019.

EBIT-margin var konstant stigende i denne periode, men i 2021 forventes den altså at falde til niveauet fra 2017. Hvis forventningerne holder stik, er omsætningsvæksten ikke tilstrækkelig til at udligne den faldende EBIT-margin, og resultatet bliver et fald på 10-12 procent i driftsresultatet. Det vil i så fald være et voldsomt dyk fra den gennemsnitlige stigning i EBIT på 17,6 procent p.a. i perioden 2016-19.

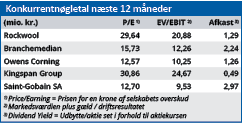

På baggrund af udviklingen i både omsætning og indtjening i årene op til 2020 virker Rockwools forventninger til 2021 særdeles forsigtige. Men selvom dette tages i betragtning, er det alligevel tvivlsomt, om Rockwools forventede vækst de kommende år kan begrunde en forventet Price/Earning på næsten 30. Det gør heller ikke den høje værdiansættelse lettere at sluge, at Rockwools P/E er 88 procent højere end branchemedianen, mens forspringet for EV/EBIT er 70 procent.

Konklusionen er, at Rockwools eksplosive kursstigning på 187 procent fra 990 i marts 2020 til over 2800 syv måneder senere, løftede værdien langt op over det rimelige. Det efterfølgende kursfald har ikke været tilstrækkeligt, og vi betragter p.t. Rockwool som overvurderet med 23 procent.

Bruno Japp

Aktuel kurs 2500,00

Fair Value 1921,00

Læs tidligere analyser af Rockwool her. Password er abonnent email, og adgangskode kan hentes her.