Kommentar: First North-selskabet Vauler blev for nylig noteret til en startpris på 13 kr.

Efter de seneste dages artikler i Økonomisk Ugebrev og Finans, som sår alvorligt tvivl om selskabets forretningsmodel, faldt aktien yderligere fredag.

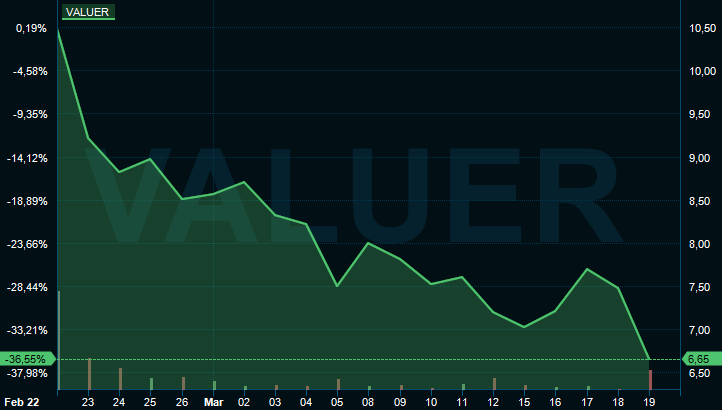

Med lukkekurtsen på 6,5 kr. er børsværdien halveret på få uger.

Værdiansættelen blev i prospektet sat til 300 mio. kr. pre money.

Med den aktuelle børsværdi på 204 mio. kr. hvoraf de 100 mio. kr. modsvarer det opnående provenu ved emissionen, er den aktuelle pre money værdi 104 mio. kr. – altså en tredjedel af værdiansættelsen i prospektet.

Aktuelt afspejler det dramatiske kursdyk vigende tillid til selskabets ledelse og forretningsmodel – og dermed den information, der er givet i børsprospektet. Man må atter stille sig selv spørgsmålet: Hvor var selskabets certified advisor og Fondsbørsen, da der skulle laves en due diligence på selskabet, kundebasen og af forretningsmodellens holdbarhed.

Så længe Valuer opfattes som en konsulentvirksomhed, og ikke en sass-virksomhed baseret på abonnement, skal værdiansættelsen i bedst fald være to gange omsætningen. Aktuelt kan det højst blive 10-20 mio. kr. baseret på de seneste års præstationer. Med 100 mio. kr. i lommen kan der selvfølgelig være en mulighed for, at ledelsen får skabt det momentum i abonnementssalget, som der lægges op til. Det kan ikke udelukkes, men startpunktet er tilsyneladende ekstremt svagt.

Største problem er, at tilliden til ledelsen nu kan lide et gevaldigt knæk, og mistillid på børsmarkedet er noget skidt,

Begynder investorerne nu også at stille spørgsmål til oplysningerne givet i forbindelse noteringerne af Penneo og Konsolidator, hvor Michael Moesgaard Andersen også er storaktionær og i ledelsen?

Riskoen for en negativ afsmittende effekt er absolut til stede.