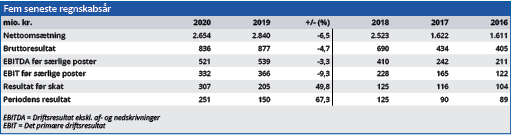

H+H International øgede i 2020 bundlinjeresultatet med 67 procent til det bedste resultat nogensinde i et år, hvor omsætningen faldt 6 procent. Der er stor usikkerhed omkring 2021, hvor indtjeningen muligvis kan gå baglæns.

Hvordan øger man bundlinjen med 67 procent, samtidig med at omsætning og EBIT falder? Svaret er, at det gør man heller ikke. I hvert fald ikke i kraft af den almindelige drift.

Når H+H alligevel gjorde det umulige i 2020, skyldes det forhold tilbage fra 2019. Her gennemførte man en række køb og salg af virksomheder, og i forbindelse med afhændelsen af H+H’s russiske virksomhed blev 2019-regnskabet påvirket negativt af en finansiel post på 121 mio. kr.

Når 2019-regnskabet korrigeres herfor, ændrer sammenligningen mellem 2020 og 2019 sig markant. Så vendes en fremgang før skat på 50 procent nemlig til en tilbagegang på 6 procent, hvilket er langt bedre i overensstemmelse med udviklingen i H+H’s omsætning i 2020.

Det ændrer dog ikke ved, at H+H i 2020 – på trods af corona – leverede det næstbedste EBIT nogensinde, kun overgået af 2019-resultatet.

Samtidig fortsatte H+H i 2020 den positive udvikling i forholdet mellem gæld og indtjening. NIBD/ EBITDA (NIBD=Net Interest Bearing Debt) faldt for tredje år i træk, og endte året på 0,4. Det er så lavt et tal, at investorerne ganske givet vil forvente et eller flere lånefinansierede opkøb fra H+H indenfor en overskuelig fremtid.

Det er værd at tage i betragtning, når man vurderer selskabets beskedne vækstforventninger til 2021. Her opereres med en organisk vækst på 0-5 procent og EBIT før særlige poster 310-370 mio. kr. Organisk vækst betyder vækst ekskl. opkøb, og intervallet 0-5 procent giver ikke grundlag for noget nævneværdigt kurspotentiale. Snarere tværtimod, når der samtidig kalkuleres med risikoen for en tilbagegang i EBIT på 6-7 procent i 2021.

Muligheden for vækst gennem opkøb indgår imidlertid ikke i forventningerne, og det åbner døren for et betydeligt bedre resultat end forventet i 2021 og/eller de kommende år.

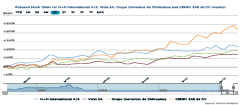

På lang sigt ser vi stadig H+H som en vinderaktie, men kombinationen af en stigning i aktiekursen på 132 procent de seneste 12 måneder og usikkerhed omkring coronaeffekten i 2021, får os til at lægge en forsigtig linje i den kortsigtede værdiansættelse. Vi sænker derfor H+H’s Fair Value fra 139 til 128.

Bruno Japp

Aktuel kurs 163,00

Fair Value 128,00

Læs tidligere analyser af H+H her. Password er abonnent email, og adgangskode kan hentes her .