Nationalbanken har fået en hård medfart på de 11 mia. samfundskroner, den har investeret i store europæiske og amerikanske aktier. Det er nemlig lykkedes Nationalbanken at komme bagud på afkastet med mere end en halv mia. kr. over de seneste år. Meget tyder på, at man undervejs har afveget markant fra den investeringsstrategi, banken tidligere har oplyst om. Nationalbanken ønsker ikke at oplyse nærmere om, hvordan forskellene er opstået.

Danmarks Nationalbank har oplyst, at den har placeret 11 mia. kr. af statens penge i store europæiske og amerikanske aktier. Men der er stor uklarhed om Nationalbankens faktiske investeringer, og om den udmeldte investeringsstrategi har været fraveget. Økonomisk Ugebrevs beregninger viser, at Nationalbankens faktiske afkast afviger meget fra den udmeldte investeringsstrategi, og Nationalbanken ønsker ikke at oplyse hvorfor.

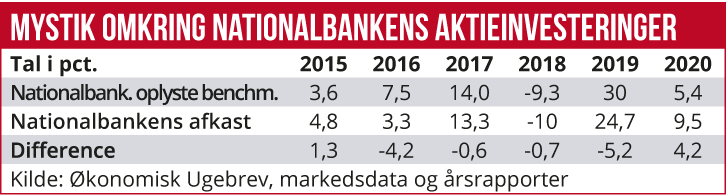

Ud fra de foreliggende oplysninger ser det ud til, at Nationalbankens strategi med aktieinvesteringer har været en blandet succes. Et eller andet sted synes det at være gået galt for Nationalbankens økonomer.

Åbenhed ville være klædeligt

Det oplyses, at man har investeret i omkostningsbillige aktiefonde i brede aktieindeks i Europa og USA.

Alligevel er det nærmest lidt naturstridigt lykkedes at komme bagud i afkast i forhold til performance i store brede aktieindeks, som Nationalbanken i sine årsrapporter har oplyst, at den følger. Økonomisk Ugebrev har udarbejdet en opgørelse over Nationalbankens faktiske aktieafkast de seneste fem år og sammenholdt det med et beregnet valutakorrigeret afkast på den portefølje, Nationalbanken har oplyst at holde.

Økonomisk Ugebrev har forelagt Nationalbankens oplyste faktiske aktieafkast, sammenlignet med Økonomisk Ugebrevs afkastberegninger, for en af landets største uafhængige investorer, Karsten Hannibal fra Optimal Invest.

”Det hænger ikke sammen. Hvis man følger indeks som Standard & Poors 500 samt Eurostoxx 50, ville man være kommet frem til et andet afkast, end Nationalbanken oplyser. Der er noget, der ikke stemmer. En forklaring kunne være markedstiming, og at man måske har vægtet sig mere mod specifikke aktier, end det umiddelbart oplyses. Derfor ville det klæde Nationalbanken at være mere åben omkring disse forhold,” siger han.

Økonomisk Ugebrev har også forelagt tallene for Nationalbanken og efterspurgt en forklaring på, hvorfor de faktiske afkast afviger meget fra de indeks, der oplyses om i årsrapporten, og som er godkendt af revisorerne i PwC. Nationalbanken ønsker ikke dialog om tallene – ligesom Nationalbankdirektør Lars Rohde ikke ønsker at stille op til interview. Heller ikke PwC er vendt tilbage på Ugebrevets henvendelse om en forklaring.

En ny strategi

Tilbage i 2013 implementerede Nationalbanken en ny og mere risikabel investeringsstrategi på valutareserven, bl.a. efter kritiske artikler her i Økonomisk Ugebrev. To år senere præsenterede Lars Rohde den nye strategi:

”Aktieeksponeringen blev opbygget yderligere i løbet af 2014 som led i den nye investeringsstrategi. Eksponeringen mod aktiemarkedet udgjorde 13 mia. kr. ultimo 2014 fordelt ligeligt mellem Euro-Stoxx 50 og S&P 500. De to aktieindeks er sammensat af henholdsvis 50 aktier fra virksomheder i euroområdet og 500 amerikanske aktier – alle udstedt af store selskaber, fra en bred vifte af sektorer. Aktier øger isoleret set risikoen, men diversifikationseffekter i forhold til fx obligationer gør, at stigningen i risiko begrænses,” lød det bl.a. i årsrapporten.

Adspurgt om det stadig er den samme strategi, man investerer efter, lød det i denne uge fra Nationalbanken: ”Nationalbankens aktieeksponering følger brede aktieindeks i Europa og USA. I forhold til dit spørgsmål om afkast skal du tage højde for, at dollareksponeringen mod amerikanske aktier er valutaafdækket til euro, og dermed stort set ikke påvirket af dollarens svækkelse i 2020.”

Valutaafdækningen forklarer dog kun en mindre del af de uforklarede afkastforskelle. Men Nationalbanken ønsker ikke at svare på yderligere spørgsmål om, hvorfor bankens afkast alligevel ikke følger disse indeks.

Økonomisk Ugebrevs opgørelse, som er tjekket af eksperter, viser, at markedsindeksene mikset 50-50 år for år (se tabellen) giver et andet afkast end det, Nationalbanken oplyser. Også selv om de burde være stort set ens med de ETF-fonde, som Nationalbanken oplyser at være i besiddelse af. Sidste år gik det godt, men året før var det modsat. Her landede det valutakorrigerede afkast på benchmark på 30 pct. i afkast, mens Nationalbanken kun lavede et afkast lige under 25 pct.

Radiotavshed

Økonomisk Ugebrev ville som nævnt gerne have hørt Nationalbankens forklaring på dette, og vi har søgt Nationalbankens stillingtagen til flere forskellige valg. En mulighed er, at nationalbankdirektør Lars Rohde har valgt at fravige den oplyste investeringsstrategi uden at oplyse om dette. Eksempelvis ved at spekulere i enkeltaktier, f.eks. fra de store amerikanske tech-selskaber.

En anden forklaring kan være, at Nationalbanken har investeret flere eller færre penge hen over året, end det investeringsbeløb, der er oplyst på statusdagen i årsrapporterne. Begge forklaringer er en mulighed, men Nationalbanken oplyser ikke nærmere om dette i årsrapporterne. Afkastforskellene indikerer, at Nationalbanken skruer op eller ned for risikoen hen over året, og altså forfølger en mere aktiv investeringsstrategi.

Denne forklaring kan støttes af, at Nationalbanken tidligere brugte aktiefutures, hvor det er meget nemt at øge investeringerne voldsomt på kort tid, som Nationalbanken selv skriver i årsrapporten.

”Eksponeringen er opbygget via aktieindeksfutures. Instrumentvalget giver en bred indekseksponering på en operationel effektiv måde. Det gælder også for opbygningen af virksomhedsobligationer via ETF,” lød det bl.a. i årsrapporten.

Nationalbanken har dog siden solgt ud for 6,6 mia. kr. aktiefutures efter massive tab i 2018, så noget tyder på, at der i hvert fald tidligere også har været et spekulativt element i størrelsen af bankens investeringer.

Carsten Vitoft