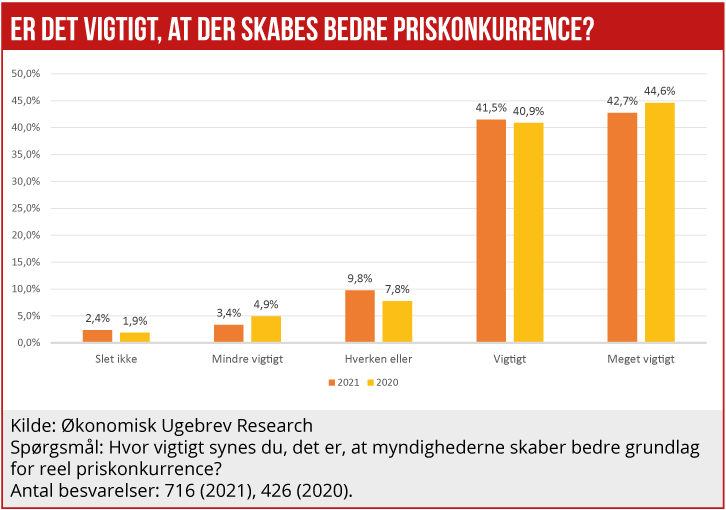

Tema om kundernes syn på realkreditinstitutterne: Konkurrencen blandt realkreditudbyderne er stadig alt for ringe. Ligesom i sidste års survey efterlyser boligejerne politiske indgreb for at styrke konkurrencen. 84 pct. af de 716 respondenter svarer, at det er ”vigtigt” eller ”meget vigtigt”, at myndighederne skaber bedre grundlag for reel priskonkurrence. Seneste redegørelse fra Erhvervsministeriet om konkurrencen i realkreditten indikerer svag konkurrence, men der lægges ikke op til initiativer.

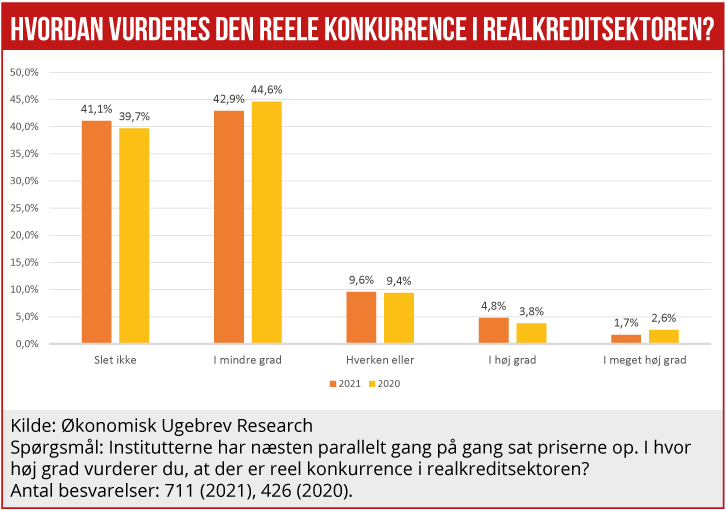

Velkendt er det, at de danske realkreditinstitutter i disse år skovler penge hjem med en forrentning af egenkapitalen, som er højere end i bankerne, selvom realkredittens underliggende risiko er markant lavere. Realkreditten er med andre ord en pengemaskine for den finansielle sektor. Og den overnormale lønsomhed kan kun skyldes én ting, nemlig begrænset eller ingen konkurrence og svære vilkår for kundemobiliteten.

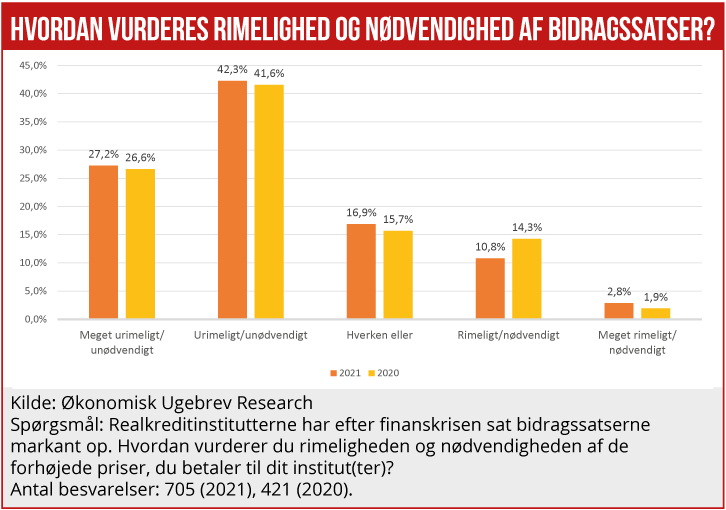

De lave renter på boliglån har reduceret utilfredsheden med bidragssatserne, som det fremgik af den første del af årets realkredittema i den seneste udgave af Økonomisk Ugebrev Finans. Men de danske boligejere har altså ikke glemt, at bidragssatserne er kunstigt høje på grund af mangelfuld konkurrence.

Passive myndigheder

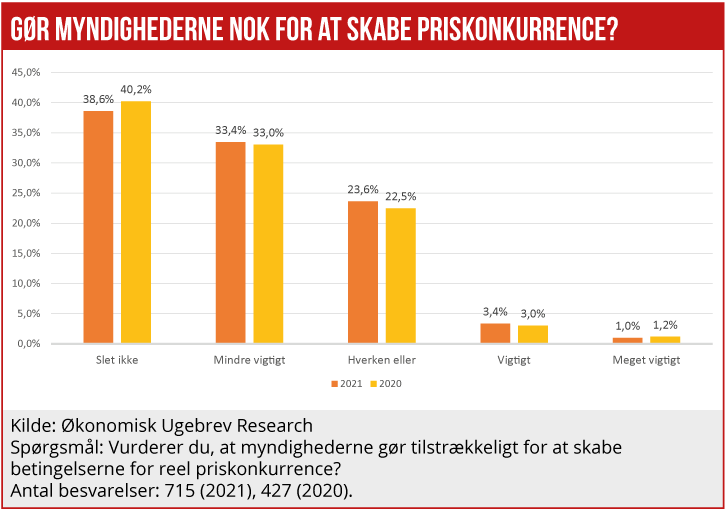

I dette års survey, med 716 konkrete svar på et elektronisk spørgeskema, svarer 84 pct., at det er vigtigt, at myndighederne skaber bedre grundlag for priskonkurrence. Til et andet spørgsmål svarer 71 pct., at de ikke synes, myndighederne gør nok for at skabe et mere effektivt marked med effektiv priskonkurrence.

I kommentarerne hedder det bl.a., at ”politikerne er konfliktsky og gør intet ved problemet.” ” Markedet skulle jo egentlig kunne klare det selv. Men jeg tror også, at der er for meget konsensus i Danmark på både realkredit og banker, så virksomhederne agerer lidt for ens.” ”Realkreditten må adskilles fra bankerne igen og operere selvstændigt som selvejede institutioner.” ”Fri konkurrence er grundstenen i at kunne opretholde et kapitalistisk system.”

Videre hedder det i kommentarerne: ”Man holder løbende fætter- og kusinefester i Finanstilsynet med den sektor, man er sat i verden for at regulere, og rekrutterer velvilligt hinandens medarbejdere, hvorfor der hersker indavl i en sektor, som i mange år jo har gjort, som det har passet dem. Det er Danske Bank og øvrige kumpaner de bedste eksempler på.” ”Det er desværre nødvendigt med statslig indblanding. Institutterne ser ingen grund til at øge konkurrencen.” Omkostninger ved at skifte er så høje, at man næsten er stavnsbundet til ét selskab.”

Og videre: ”Myndigheder, kreditforeninger og den finansielle sektor er sammenspiste. Kunderne har intet at skulle have sagt. Nedsættes der udvalg, er det uden deltagelse af kunder.” ”Erhvervsminister Simon Kollerup kunne betinge sig, at alle realkreditkunder én gang om året meddeles deres belåningsværdi, vurderingsgrundlaget, og LTV Loan To Value samt åbne prislister i forhold til LTV, også for erhvervskunder.” ”Det virker ikke som et område, som politikerne vil/tør røre ved.” ”Danmark havde en gang for årtier siden et verdensberømt realkreditsystem. Det har de finansielle supervirksomheder ødelagt.”

Om bidragssatserne hedder det bl.a.: ”Jeg er med på, at der i perioder har været behov for polstring. Men hvad så nu? Nu er de polstret nok, men så sætter de ikke prisen ned igen. Det er dårlig stil.” ”I realiteten var tabene under finanskrisen helt overvejende på erhvervsengagementet. Prisstigningerne på private kan ikke begrundes med tab på segmentet, men må ses som finansiering af tab på erhverv og/eller en mulighed for øget indtjening.”

Tilsyneladende er der blandt respondenterne, der typisk er erfarne og formuende privatinvestorer, ikke den store tiltro til, at hverken Finanstilsynet, politikerne eller konkurrencemyndighederne ønsker eller kan gribe ind: ”Myndighederne består af middelmådige kompetencer, der kæmper mod finanssektorens topkompetencer. Hvordan tror I, det ender?” ”Finanstilsynet har meget længe været en del af problemet, og politikerne har ikke indsigt, der kan måle sig med den finansielle verdens spin-kompetencer.”

Analyser af konkurrencesituationen

Som bekendt påviste Konkurrencerådet og Konkurrencestyrelsen for nogle år siden, at konkurrencen i realkreditsektoren ikke fungerede effektivt.

I den seneste redegørelse om konkurrencen i realkreditten fra april 2020 hedder det, at ”Generelt har realkreditinstitutterne ikke justeret deres bidragssatser og gebyrer det seneste års tid. Og realkreditinstitutternes kunder er fortsat loyale og skifter sjældent institut.”

Redegørelsen er udarbejdet i regi af Erhvervsministeriet. Selvom Konkurrencerådet tidligere har stået som afsender af skarpe konkurrence-analyser, er det altså denne gang en politisk styret udgivelse. Man kan stille spørgsmålet, om ministeriets rolle denne gang understreges, netop fordi Konkurrencerådet ikke kan stå inde for saglighed, objektivitet og konklusioner.

I redegørelsen hedder det, at ”færre skifter realkreditinstitut, når de omlægger lån, og prisforskellen mellem institutterne er begrænset (…) I 2018 er blot 0,9 procent af realkreditinstitutternes kunder flyttet til et konkurrerende institut. De fleste skift skete i forbindelse med omlægning af lån, men også andelen af låntagere, der skiftede realkreditinstitut ved omlægning, er faldet markant. De udgjorde 9 procent i 2018 mod godt 22 procent i 2004.”

Videre oplyses det, at ”i 2018 udbetalte tre realkreditinstitutter ca. 9 milliarder kroner i udbytte til deres ejere – svarende til cirka 70 procent af årets resultat efter skat. Konkurrence- og Forbrugerstyrelsens redegørelse er en opfølgning på en politisk aftale om øget gennemsigtighed og mobilitet på realkreditmarkedet fra januar 2017.”

I Konkurrencerådets rapport fra august 2017 lød konklusionen bl.a., at ”Analysen viser, at konkurrencen på realkreditmarkedet som udgangspunkt har svære vilkår. Det skyldes både en række strukturelle forhold på markedet samt i et vist omfang udformningen af reguleringen. Samtidig har forbrugerne svært ved at agere på realkreditmarkedet. En aktiv forbrugeradfærd er væsentlig i forhold til at styrke konkurrencen på realkreditmarkedet i Danmark.” Konkurrencerådet kom med en lang række anbefalinger til at styrke konkurrencen, men kun få af dem blev politisk vedtaget.

Den seneste opfølgning fra Erhvervsministeriet sidste år viser, at konkurrencesituationen ikke er blevet bedre, tværtimod. Men ministeriet konkluderer ikke noget om behovet for nye politiske initiativer: I redegørelsen hedder det blot, at det følger af den politiske aftale, at der skal fremlægges en årlig redegørelse, men altså ikke om der skal følges op med politiske initiativer, hvis der ikke sker forbedringer af konkurrencebilledet.

Formuleringen er: ”Herudover vil Konkurrence- og Forbrugerstyrelsen i samarbejde med Forbrugerombudsmanden en gang om året redegøre for udviklingen i bidragssatser, rentetillæg m.v. og i de markedsforhold, som institutterne agerer i. Det vil bidrage til gennemsigtighed om konkurrencen på realkreditmarkedet.”

Det oplyses ikke, i hvor høj grad forbrugerombudsmanden har været involveret i arbejdet med redegørelsen, som den politiske aftale ellers fremhæver.

MWL