Væksten i Chr. Hansen var på overfladen ganske pæn i 2. kvartal, men det reelle billede er mere mudret, og aktiekursens udvikling efter regnskabet er en god indikator herpå. Et svært sammenligningskvartal står for døren samtidig med, at det største forretningsområde er presset.

Hvis man synes, at en del i denne analyse lyder bekendt, så er det ikke helt forkert. Chr. Hansens netop aflagte regnskab for 2. kvartal ligner nemlig til forveksling regnskabet og konklusionerne ovenpå 1. kvartalsregnskabet i januar.

Selvom man viste en pæn organisk vækst på 10 procent i kvartalet, så havde aktiekursen lidt svært ved at honorere det – endda blev der denne gang også suppleret med en mindre oppræcisering af helårsforventningen fra 5-8 procent organisk vækst til 6-8 procent.

Det er principielt nok til akkurat at indfri den langsigtede ambition om 5-9 procent årlig vækst, men helårseffekten på 3 procent fra ”euro-based pricing” er ikke en del af vækstambitionen.

”Euro-based pricing” dækker over effekten af prisstigninger i de lande, hvor salgsprisen reguleres efter euroens udvikling i forhold til den lokale valuta. Der er altså reelt tale om en valutaeffekt.

Investorernes problem med regnskabet var nok, at det ligesom sidst kun var de 5 procentpoint, der var ”ægte” organisk vækst. Dvs. vækst skabt af volumen/produktmix. De resterende 5 procent kom også denne gang fra ”euro-based pricing”, som bruges i Food Cultures & Enzymes (FC&E). Den organiske vækst i FC&E var 8 procent, men heraf kom de 6 procentpoint fra euro-based pricing.

Det globale yoghurt-marked har det stadig svært, og for at få en idé om virkningen på forretningen, så ligger FC&E’s eksponering mod yoghurt på anslået 30-40 procent af divisionens omsætning. FC&E udgør 2/3 af den samlede forretning, og på koncernniveau er det således en nogenlunde antagelse, at 20-25 procent af forretningen har det svært i øjeblikket. Det lægger selvsagt et vist pres på væksten i hele forretningen, hvor selv små procentpoint forskelle i væksten kan være afgørende for investorernes syn på hele investeringscasen.

Sammenligningskvartalet var venligt med en organisk vækst på kun 6 procent, men selvfølgelig ikke helt så venligt, som det var tilfældet i 1. kvartal, hvor sammenligningskvartalet kun udviste en vækst på 2 procent.

De kommende kvartaler skal der sammenlignes med kvartaler, der viste 9-10 procent organisk vækst, og det er en af grundene til, at man varsler, at 3. kvartal bliver det sværeste i år. Hertil kommer, at medvinden fra euro-based pricing også begynder at fade ud.

Væksten i Health & Nutrition (H&N) var igen tocifret og langt ”sundere”, men divisionen er ikke stor nok til at rykke ved tallene på koncernniveau.

Ikke flere negative overraskelser

På opkøbssiden var der ikke flere negative overraskelser fra de tre gennemførte opkøb, hvilket var en lettelse, om end af den mindre af slagsen. Kvartalsregnskabet var det første, hvor alle tre opkøb var fuldt konsolideret ind.

Der arbejdes stadig med at få det seneste af de tre opkøb (Jennewein) op at køre. Selskabet er løbet ind i nogle uventede flaskehalse i produktionen, og det har lagt begrænsninger på kapaciteten og rykket omsætning til næste regnskabsår.

Der var ikke flere negative overraskelser, og de tre opkøbs forventede (og nedjusterede) bidrag i indeværende regnskabsår med 100 mio. euro i omsætning og 10 mio. euro EBITDA i år blev fastholdt. Oprindeligt var der ventet en omsætning på 130-140 mio. euro og et EBITDA-resultat på 30 mio. euro.

Frasalget af Natural Colours er i det store hele endeligt gennemført ultimo marts, og Chr. Hansen varslede, at man i maj måned planlægger at udbetale et ekstraordinært udbytte på ca. 116 mio. euro eller 6,50 kr. per aktie. Den øvrige – og største – del af salgsprisen på ca. 800 mio. euro er brugt til at nedbringe gæld, og efter en kortvarig stigning er selskabets nøgletal for gearing (nettogæld/ebitda) nedbragt fra 3,7 til 2.

Udbyttet er ikke meget i forhold til aktiekursen på 555, men det skal mere ses som en konsekvens af selskabets høje værdiansættelse end som tegn på, at man fik en lav pris for natural colours, som udgjorde 20 procent af omsætningen.

Transformationsår

Regnskabsåret 2020/21 er i den grad stadig et transformationsår for Chr. Hansen. Med det gennemførte frasalg og fuld konsolidering af de tre opkøb begynder investorerne nu at vænne sig til og blive fortrolige med udseendet af Chr. Hansens forretning fremadrettet.

Vi har skrevet nogle gange, at vi ikke ser ”grund til at haste ind i aktien”. Med udsigten til at det igangværende 3. kvartal af regnskabsåret bliver det sværeste i regnskabsåret, er det nok stadig vor konklusion.

Det er givet, at Chr. Hansen-aktien som vækstinvestering vil få stor konkurrence de næste par kvartaler fra alle de aktier og selskaber, der forventes at se et boom i kølvandet på den globale genåbning og kickstart af økonomierne.

Der har ikke været de store analytikerreaktioner endnu på regnskabet, og vi noterer i en bibemærkning, at telefonkonferencen var lidt kortere end normalt.

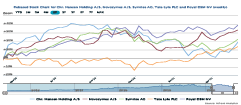

Vi har set kursen kortvarigt nå over 600 i starten af april, men med fredagens lukkekurs på 555 er kursen nu tilbage på niveauet efter det skuffende regnskab for 1. kvartal. Og ser man bort fra Natural Colours engangsindtægten på bundlinjen, så er Price/Earning ganske høj i niveauet 40-50 for i år og næste år. Her er der ikke plads til skuffelser. Vi satte sidst et kursmål på 550, og det er lige tidligt nok at hæve det. Det er stadig i området 500-550, at vi ser en pæn mulighed for at starte en langsigtet position i aktien.

Steen Albrechtsen

Aktuel kurs 555,20

Fair Value 630,00

Læs tidligere analyser af Chr. Hansen her. Password er abonnent email, og adgangskode kan hentes her .