Der kommer flere tal for den svenske økonomi i denne uge. Nordea vurderer, at Sverige er kommet rimelig godt gennem den tredje bølge, selv om bølgen var værre end ventet. Der ventes en bredt baseret fremgang i økonomien med både eksport og forbrug.

Sweden: The economy mastered the third wave in Q1

Much suggests that GDP rose in Q1, even though the third wave of the coronavirus was worse than expected. The overall confidence in the economy probably improved in April while Statistics Sweden’s unemployment figures are difficult to interpret.

On Thursday 29 April, the Q1 GDP flash is out. The monthly indicator shows that GDP increased by 0.5% in January and by 0.7% m/m in February (the March reading will be out with the Q1 figure). This translates into a rise of 0.5% q/q and -1.3% y/y for Q1 GDP, according to our estimates.

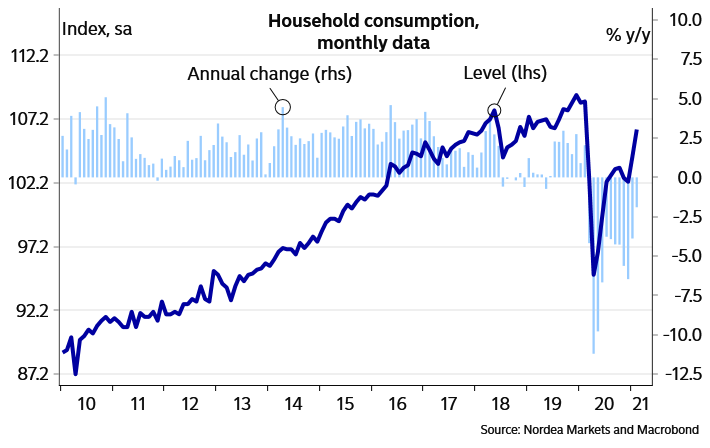

The upturn on the quarter is broad based. Export of goods continued to rise and household consumption showed an unexpected strong uptick in the beginning of the year.

Our call is stronger than the Riksbank’s forecast in its February report (-0.4% q/q for Q1 GDP). There have been some revisions of previous quarters, but developments are stronger than the bank’s view.

The roll-out of the vaccines will probably boost household confidence in April, as measured by the NIER’s Tendency Survey (Thursday). Sentiment in the construction sector as well as in some hard hit service sectors, such as hotels and restaurants, is getting more optimistic too, we think. We will watch companies’ price plans in the NIER survey as well as import prices (Tuesday) for any signs of higher freight costs spilling over to Sweden. There have been few signs of that, so far.

Unemployment according to the Labour Force Survey should decrease to 8.5%, in line with registered unemployment (seasonal adjusted). The weekly SPES labour report suggests a rapid decline in unemployment throughout March and April. Employment showed healthy growth in February on the month, in line with upbeat indicators.

We expect employment in March at 4.989M (not seasonally adjusted). The Q1 figures will be difficult to interpret, due to the big break in time series introduced on Jan 1, but the monthly numbers should confirm a rapid recovery on the labour market. (Tuesday)

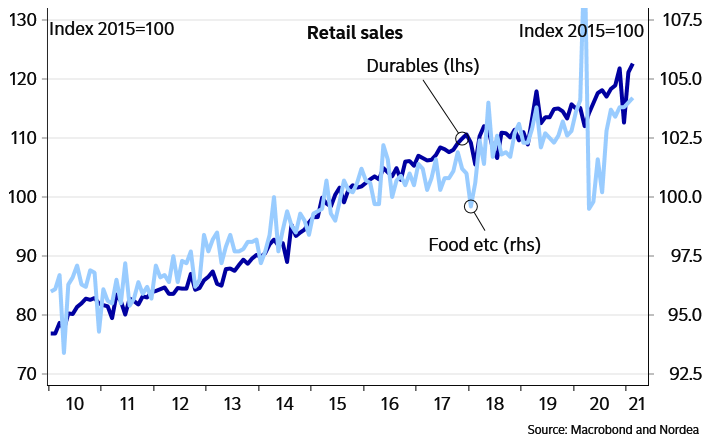

Retail sales have shown good growth over the past year, and the positive trend will most likely continue going forward. It is tricky to do forecasts for March as there were large swings in sales last year due to the pandemic. A year ago, households bunkered everyday goods while sales of durables were down. Our guesstimate is that March retail sales largely moved sideways from February while the year-on-year figure stood at around 4.5% (Wednesday).