Fra Nordea:

• Solid fremgang i tysk erhvervstillid

• Svensk krone på fremmarch, mens dollaren er trængt i defensiven

• Fokus i dag på dansk detailsalg og norske olieinvesteringer

Sidste nyt fra de finansielle markeder

Medlemmerne af den amerikanske centralbank fortsatte i går deres offensiv for at forsikre markederne om, at de ikke skal frygte den stigende inflation. I går udtalte vicechefen Richard Clarida således, at en fuld genåbning af økonomien vil dæmpe det nuværende inflationspres – og hvis det ikke sker, vil Fed relativt nemt kunne håndtere en sådan situation uden at bringe det økonomiske opsving ud af kurs. Samtidig understregede han, at det endnu er for tidligt at begynde at diskutere tidspunktet for en aftrapning af opkøbsprogrammet.

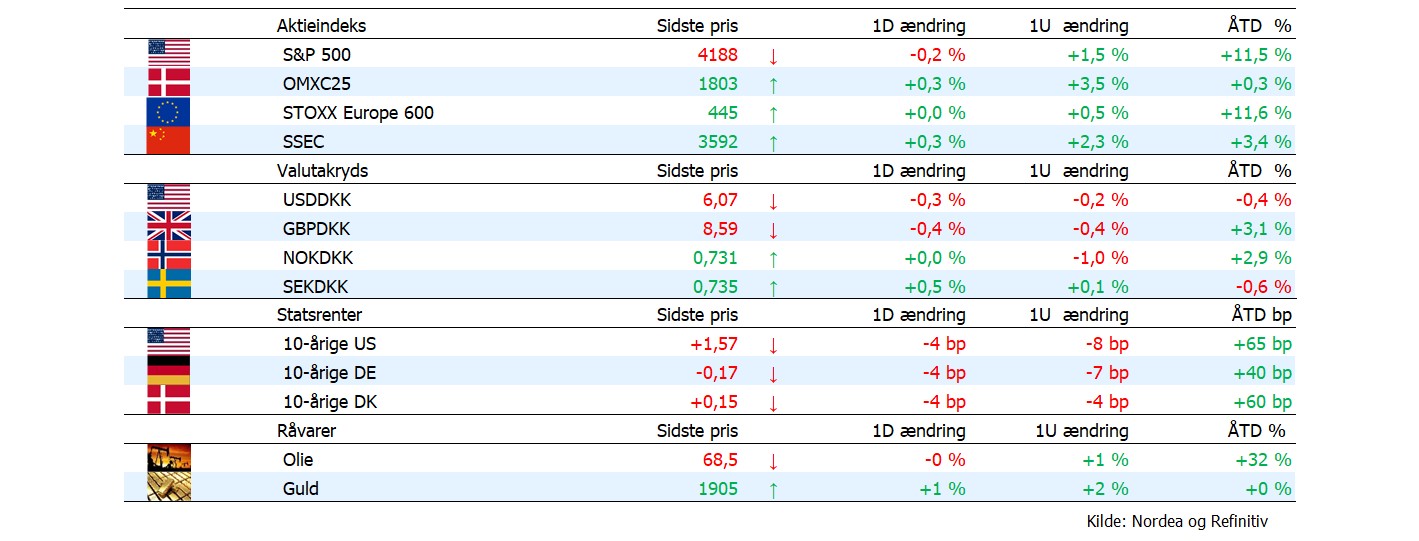

Gårsdagens udtalelser fra Clarida var medvirkende til at lægge et nedadgående pres på de lange amerikanske renter, hvor den 10-årige statsrente faldt med 4bp til 1,57%. Til gengæld var det ikke nok til at holde hånden under de amerikanske aktiemarkeder, der i går faldt moderat tilbage. Hen over natten er den stigende risikoappetit dog vendt tilbage på de asiatiske markeder og formarkederne for de europæiske aktiebørser peger da også på en grøn åbning senere her til morgen.

Lavere lange danske renter. Rentefaldende på det amerikanske marked blev i går stort set duplikeret på det danske rentemarked. Her faldt den 10-årige statsrente også med 4bp til et niveau omkring 0,15%. Til gengæld er der fortsat en relativ stor renteforskel til Tyskland på mere end 30bp i de 10-årige statsrenter, hvilket bl.a. skyldes det store opkøbsprogram i euroområdet.

Amerikansk dollar i defensiven. Udsigten til, at den amerikanske centralbank måske vil fortsætte opkøbene længere end tidligere forventet har trængt den amerikanske dollar i defensiven. Målt over for euroen faldt dollaren yderligere tilbage i går, så USD/DKK nu er nede i 6,07, hvilket er tæt på det laveste siden maj 2018.

Svensk krone koster igen mere end den norske. Den stigende globale risikoappetit og den hurtige genåbning af specielt mange europæiske lande har igen givet luft under vingerne til den konjunkturfølsomme svenske krone. I går blev det styrket med yderligere 0,5% over for danske kroner, så den nu koster 73,5 øre. Modsat har den norske krone haft det lidt svært på det seneste i kølvandet på opremsningen i olieprisen. Den norske krone koster her til morgen omkring 73,0 øre.

Analyser og økonomiske nøgletal

Solid fremgang i Tyskland – Ifo-indikatoren på det højeste niveau i 2 år. Den klart bedre corona-situation er hovedårsagen til, at Ifo-indekset i maj steg yderligere til 99,2 fra 96,8 i marts. Det er over det historiske gennemsnit – og det højeste siden maj 2019. Udviklingen dækkede over en fremgang i vurderingen af det aktuelle erhvervsklima til 95,7 mod 94,1 i april. Forventningsindekset steg til hele 102,9 fra 99,5 i april. Det er det højeste i mere end 10 år. Læs mere her

I går udgav vi analysen Global: On debt cancellations and why it has maybe already happened in practice. Heri sætter vi fokus på den hastigt stigende gældsopbygning, der er er sket i mange lande under coronakrisen, og vi giver i forlængelse heraf vores fortolkning af, hvad det kan få at betydning for renterne.

Dagen i dag

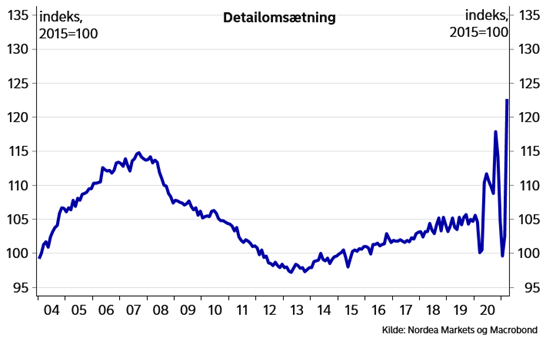

I Danmark vil interessen her til morgen samle sig om offentliggørelsen af detailsalgstallene for april. Som det ses af dagens graf nederst på siden, så steg det danske detailsalg i marts til det højeste niveau der nogensinde er målt i en enkelt måned. En del af forklaringen på den kraftige fremgang kan givetvis forklares med udbetalingen af de indefrosne feriemidler. Disse penge vil også have givet en solid saltvandsindsprøjtning til salget i april – om end det formentlig ikke har været i helt samme omfang som i marts.

Fra Norge får vi i dag rapporten om olieinvesteringerne for 2. kvartal, der viser de seneste investeringsplaner for den norske kontinentalsokkel. Mange investeringsprojekter, som blev lagt på hylden, da pandemien var på sit højeste sidste forår, er tilbage på dagsordenen igen, da olieprisen er steget. Samtidig kan selskaberne også udnytte visse skattefordele i år. Vi venter denne gang kun mindre justeringer af investeringsestimaterne.